Hay que comenzar seńalando que nuestra Constitución -en su artículo 47- reconoce el derecho al acceso a una vivienda digna y establece la obligación de los poderes públicos de promover las condiciones necesarias y establecer las normas pertinentes para hacer efectivo este derecho, regulando la utilización del suelo de acuerdo con el interés general para impedir la especulación.

En este contexto, el alza continuada de los precios de la vivienda que se ha producido en los últimos ańos, ha aumentado la dificultad del acceso a la misma por parte de amplios sectores de población, además de condicionar la situación financiera de buena parte de las familias, como lo demuestra el hecho de que casi el 80% del endeudamiento de las familias espańolas corresponde al crédito hipotecario, lo que las hace especialmente sensibles a las variaciones en los precios o las condiciones de financiación.

Además, no hay que olvidar que la construcción residencial, ha sido también en los últimos ańos uno de los sectores más dinámicos y con mayor capacidad de generación de empleo. Todo ello hace especialmente necesario analizar los principales indicadores del mismo en un ańo en que parecen haber aparecido los primeros síntomas de una indudable desaceleración.

En este epígrafe se recogen, asimismo, los aspectos básicos de la situación del planeamiento urbanístico municipal en la región.

Según los últimos datos disponibles del Ministerio de la Vivienda que se recogen en la tabla 3.3.1, nuestra Comunidad contaba con un total de 1.110.140 viviendas a finales de 2006, lo que representaba el 4,65% de los casi 24 millones a que ascendía el parque de viviendas de Espańa. Por provincias, casi un 32% del total de las viviendas regionales se encontraban en Toledo, algo más del 23% en Ciudad Real y un 18% en Albacete. Guadalajara y Cuenca contaban con un 13% del total regional cada una.

Pero, más importante que el número absoluto, es el incremento del parque de viviendas, que, como se sabe, ha sido una de las características del ciclo alcista en la construcción residencial en nuestro país en general y en nuestra región en particular. En 2006 este incremento fue del 3,56% en Castilla-La Mancha, sensiblemente superior al experimentado en el conjunto de Espańa. Analizando la evolución desde 2001 -ańo que se puede considerar el del inicio del presente ciclo- el aumento acumulado en el número de viviendas de Castilla-La Mancha asciende al 12,30%, un punto por debajo del experimentado en el conjunto de Espańa.

Este incremento del parque residencial en este periodo en nuestra región se sustenta, fundamentalmente, en los experimentados en Guadalajara (con un 17,52% acumulado) y en Toledo (con casi un 16%), ambos claramente por encima del incremento nacional. Por el contrario, Cuenca ha sido la provincia que en menor medida ha visto crecer su parque de viviendas en los últimos ańos.

Además del crecimiento del parque de viviendas en los últimos ańos, existen otros dos aspectos altamente significativos para caracterizar el mercado inmobiliario en la región: el uso y el régimen de tenencia de las viviendas. Para analizar el primero de ellos, tenemos que recurrir al Censo de Población y Viviendas del INE, puesto que el Ministerio de la Vivienda no proporciona información sobre el número de viviendas vacías, dato fundamental, puesto que en los últimos ańos, el gran número de viviendas vacías ha constituido un indicador del mal ajuste entre la demanda y la oferta de viviendas, al menos en lo que a finalidad residencial se refiere.

Según el Censo, en 2001 el 62,7% de las viviendas de nuestra región eran principales -que son las que constituyen la residencia habitual de al menos una persona-, lo que supone un porcentaje menor que el que se da en el conjunto nacional, donde alcanzan el 68,53%. La distinción más relevante en cuanto al uso es la que se da dentro de las viviendas no principales, que pueden ser secundarias (si se utilizan sólo en vacaciones, fines de semana o esporádicamente), vacías, (cuando están disponibles para venta o alquiler, o, simplemente abandonadas) y otro tipo de viviendas no principales (por ejemplo, las destinadas a alquileres sucesivos de corta duración).

Pues bien, como ya se recogía en los Informes de ańos anteriores, las viviendas vacías suponían el 13,3% del total de viviendas en la región (porcentaje ligeramente inferior a la media espańola que era del 13,9%). Las viviendas vacías regionales representaban el 4,49% del total de viviendas vacías de Espańa. No obstante el crecimiento del número de viviendas vacías en nuestra región desde 1991 -un 12,9%- ha sido notablemente menor que el de viviendas en general, que como se ha dicho fue del 19,1%, lo que ha hecho que disminuya el peso de viviendas vacías sobre el total de existentes en los últimos ańos.

Por provincias la situación es muy dispar, como reflejo de las grandes diferencias del reparto de la población y del tamańo de sus municipios: mientras que en Ciudad Real un 69,35% de las viviendas son principales, en Cuenca y Guadalajara estas apenas superan la mitad del total de viviendas. En cuanto a las viviendas vacías, Albacete y Ciudad Real -con porcentajes en torno al 15% de viviendas vacías sobre el total de viviendas de la provincia- se encuentran por encima de la media regional; Toledo está casi al mismo nivel que éstas, mientras que Cuenca -con un 11,86%- y, sobre todo Guadalajara, con sólo el 9,51% de viviendas vacías, están por debajo de la media.

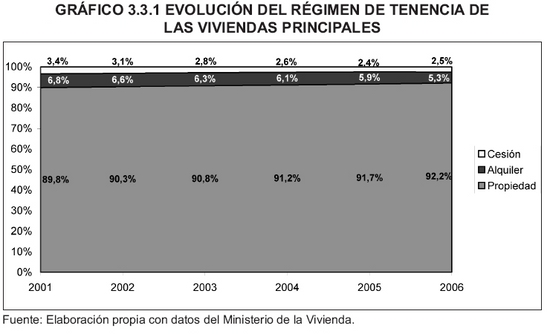

En cuanto al régimen de tenencia de las viviendas principales, como se recoge en la tabla 3.3.2, en nuestra región predomina la propiedad de una manera absoluta, hasta representar el 92,2% del total en 2006 (último dato disponible), frente al 5,3% que suponía el alquiler. Además, la preferencia por la propiedad es mucho más acusada en Castilla-La Mancha que en el conjunto de Espańa, donde suponía algo más del 87%. Por el contrario, el peso de las viviendas en alquiler es más del doble en la media espańola que en la región. Aún así, se está muy lejos en nuestro país de la situación europea, donde el alquiler representa en torno al 50% del total.

Por otra parte, y tal como se recoge en el gráfico 3.3.1, la preferencia por la propiedad, es una característica que se ha acentuado en los últimos ańos, ganando 2,4 puntos sobre el total desde 2001.

De la información publicada por el Ministerio de la Vivienda se pueden extraer otras características interesantes acerca del parque inmobiliario de nuestra Comunidad. Concretamente, destacaremos la importancia económica del mercado inmobiliario y el peso dentro del mismo de los extranjeros residentes en nuestro país. El primer aspecto se pone de manifiesto en el hecho de que el valor total de las transacciones de viviendas en 2007 en nuestra región ascendió a más de 5.797 millones de euros, lo que representaba un 4,08% del total de Espańa. Respecto al ejercicio anterior se produjo un ligerísimo incremento del 0,35%, muy alejado de los que se venían produciendo en los últimos ańos. No obstante, a nivel nacional se produjo una notable caída de más del 10%.

Por lo que se refiere a la participación de los residentes extranjeros en el mercado inmobiliario de nuestra región, como se recoge en la tabla 3.3.3, en el último trimestre de 2007 representaron el 4,18% del total de transacciones de viviendas. Este porcentaje era la mitad del que se daba en el conjunto de Espańa. Como se observa, la participación de los extranjeros se fue incrementando hasta alcanzar un máximo a mediados de 2006, cuando prácticamente representaban el 10% del total de transacciones para ir disminuyendo, en términos generales, desde entonces.

Una de las características del ciclo alcista que se ha producido en el mercado inmobiliario de los últimos ańos ha sido el elevado y continuo incremento de la oferta de viviendas. Pues bien, este es un rasgo que también se ha producido en 2007, tal y como se puede comprobar en la tabla 3.3.4 en la que se recoge la información correspondiente a las certificaciones de fin de obra emitidas por los Colegios de Arquitectos en el último ańo y que, por tanto, suponen la incorporación al parque de viviendas.

Como se comprueba, en 2007 las certificaciones de fin de obra de nuestra región incluían 47.429 viviendas, un 26,76% más que el ańo anterior. Este incremento fue casi tres veces superior al experimentado en el conjunto de Espańa, lo que hizo que el porcentaje de viviendas terminadas en la región respecto a las del conjunto de Espańa aumentase algo más de un punto en el último ańo hasta situarse en el 7,39%.

Es destacable, además, que mientras que en el conjunto de Espańa el incremento de viviendas terminadas fue notablemente inferior al experimentado en 2006 (concretamente dos puntos), en nuestra región se continuó con la senda alcista, con un incremento cinco puntos mayor que el del ańo anterior.

Por otra parte, el 99,72% de las viviendas finalizadas en nuestra región en 2007 habían sido ejecutadas por promotores privados, correspondiendo a las distintas Administraciones Públicas tan sólo el 0,28% (porcentajes muy similares a los del conjunto del país). Dentro de las realizadas por promotores privados, el 84% correspondieron a sociedades mercantiles, el 14% a personas físicas y comunidades de propietarios y tan sólo el 1,92% a cooperativas. El mayor incremento respecto a 2006 correspondió a las viviendas promovidas por sociedades mercantiles (37,23%), seguido por el de las cooperativas y el de las Administraciones públicas, que fue del orden del 14% en ambos casos.

Para analizar los flujos de entrada en el parque de viviendas en el futuro podemos recurrir a dos indicadores de previsión de la actividad constructora residencial que se refieren a plazos distintos: a corto plazo, las licencias municipales, que suponen el último requisito administrativo necesario para iniciar la construcción de las viviendas y, a medio plazo, los proyectos de obra visados por los Colegios de Arquitectos, que se puede considerar un indicador adelantado del ritmo de construcción con un plazo de, al menos, un ańo hasta que se inicia la obra correspondiente.

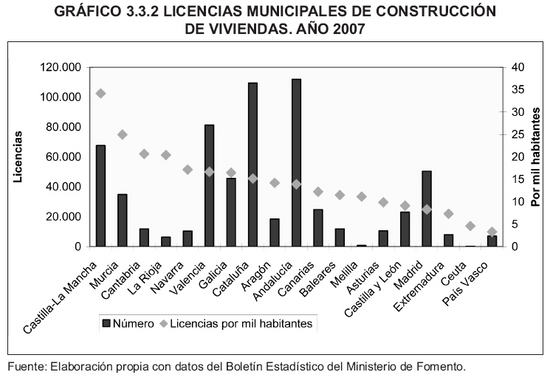

Por lo que se refiere al corto plazo, en la tabla 3.3.5 se recogen los datos fundamentales de las licencias municipales de construcción de nuevas viviendas. Como se comprueba, en 2007 se observan los primeros signos de desaceleración, poduciéndose, por primera vez en los últimos ańos, una caída en el número de licencias de viviendas (concretamente del 3,39%) para situarse en 67.501, lo que representaba casi el 10,65% del total nacional, ámbito donde la caída respecto a 2006 fue más de cuatro veces superior a la experimentada en nuestra región. Con estas cifras, nuestra Comunidad ocupaba el cuarto puesto entre las Comunidades autónomas por número de licencias de viviendas, el mismo que ocupó el ańo anterior.

Pero si pasamos de las cifras absolutas a las relativas, poniéndolas en relación con la población, Castilla-La Mancha pasa a ocupar (al igual que en ańos anteriores) la primera posición, con una ratio de 34,1 viviendas por mil habitantes, veinte más que la media nacional.

Como se observa en el gráfico 3.3.3, el aumento en el número de licencias de vivienda se ha mantenido firme en los últimos ańos, especialmente desde 2002, hasta llegar a la caída del último ańo. Aún así, en nuestra Comunidad se ha acumulado un incremento del 160,7% desde 2000, casi cuatro veces más que el experimentado en el conjunto de Espańa.

La desaceleración en el ritmo de construcción de viviendas es aún más pronunciada cuando se analiza un plazo más largo. Así, la caída en los proyectos visados por los Colegios de Arquitectos, en 2007 (tabla 3.3.6) en la región supera el 31%. Esta tendencia a la disminución en los proyectos de construcción se produce de forma más acusada en el conjunto de Espańa, donde se experimenta una caída cuatro puntos superior.

Hay que seńalar, que a pesar de esta evolución en el último ańo, la construcción residencial en nuestra región representa una parte importante del sector en Espańa, como lo demuestra el hecho de que el número de visados de edificios residenciales en 2007, que fue de 17.852, suponía el 13,16% del total nacional, tres veces más que el porcentaje que representan la población o el PIB regionales sobre los respectivos totales nacionales.

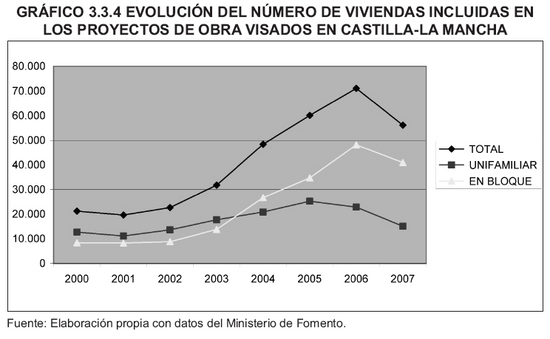

Como se observa en la tabla 3.3.7, prácticamente toda la información que se desprende de los visados de obra, refuerza la tendencia a la disminución en el medio plazo de la actividad constructora residencial. Así, el número de viviendas incluidas en los visados de edificación disminuye un 21% respecto a 2006, para situarse en algo más de 57 mil y un 8,31% del total de viviendas visadas en Espańa, donde la caída interanual fue 3,43 puntos superior al de nuestra región (tabla 3.3.9).

Por tipo de vivienda, los visados de las unifamiliares descendieron más del doble que los de las viviendas en bloque, lo que ha llevado a que en 2007 las viviendas en bloque aumenten su peso relativo hasta suponer algo más del 73%. Como se observa en el gráfico 3.3.4, es a partir de 2003 cuando el número de viviendas construidas en bloque ha superado a las viviendas unifamiliares.

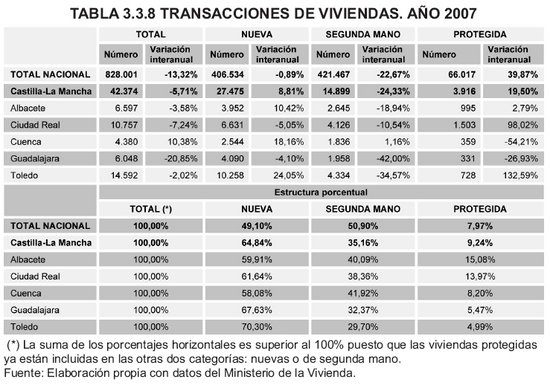

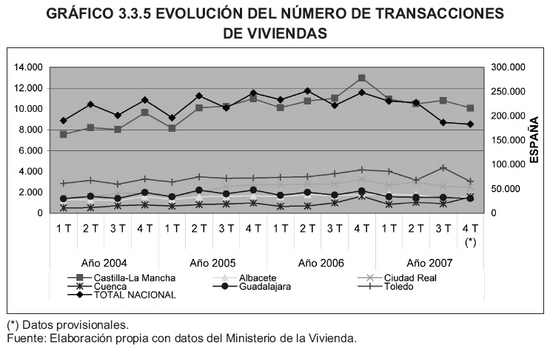

Otro indicador del flujo en el mercado inmobiliario, es el número de transacciones de viviendas que se recoge en la tabla 3.3.8. Según el Ministerio de la Vivienda, en 2007 se realizaron 42.374 transacciones, el 5,12% del total nacional. También en este parámetro se vuelve a poner de manifiesto la ralentización del mercado iniciada en el pasado ańo, con un descenso de las transacciones de casi el 6% en nuestra región y de más del 13% en Espańa. El descenso en el número de transacciones se debía, prácticamente en su totalidad, al experimentado por las de segunda mano, puesto que la de las nuevas permaneció prácticamente invariable.

En las transacciones producidas en la región se refleja una mayor presencia de las viviendas nuevas, que representaron el 64,84% del total. A nivel nacional, por el contrario, el mercado de compraventa se repartía casi a partes iguales, entre la vivienda nueva y la usada. Por otra parte, las transacciones de vivienda protegida (tanto de la nueva como de la usada) tenían un peso en nuestra región del 9,24% del total, superior a la media espańola.

Además, las transacciones de viviendas protegidas se incrementaron casi un 19,5% frente al seńalado descenso del conjunto de transacciones, lo que hizo que en el último ańo ganaran casi dos puntos en el total de transacciones.

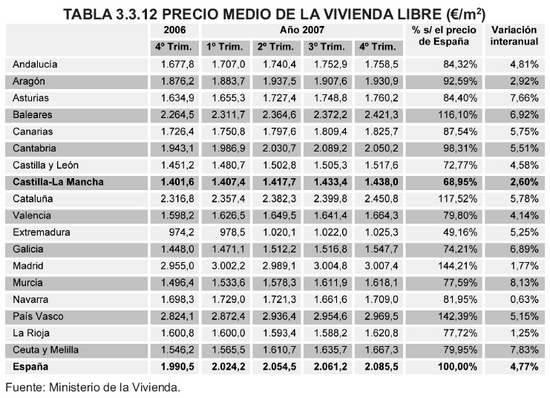

Según los datos del Ministerio de la Vivienda que se recogen en la tabla 3.3.12, el precio de la vivienda libre (tanto nueva como usada) ascendía en el último trimestre de 2007 en Castilla-La Mancha a 1.438 €/m2, lo que suponía un incremento interanual del 2,6%. Este precio representaba el 68,95% del precio medio de Espańa que, por su parte, experimentó un aumento del 4,77% respecto al ańo anterior.

En términos absolutos, nuestra región se situaba como la segunda de Espańa, tras Extremadura, con los precios medios de la vivienda libre más bajos, idéntica posición que la que ha venido ocupando en los últimos ańos.

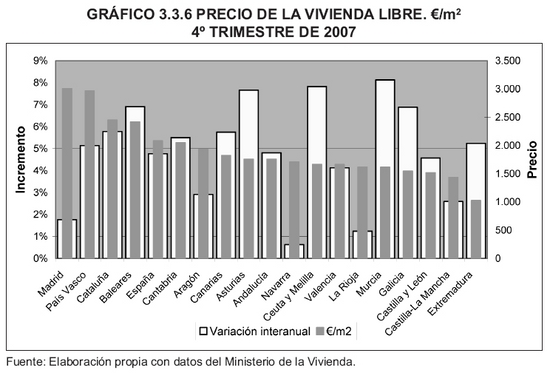

Con este incremento de los precios de la vivienda libre en nuestra región, se pone de manifiesto una indudable desaceleración respecto a los altos incrementos alcanzados en los últimos ańos, que llegaron a ser superiores al 18% en 2004 y el 14% en 2005 (gráfico 3.3.7).

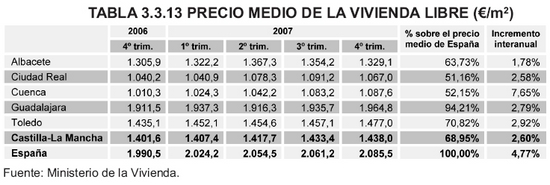

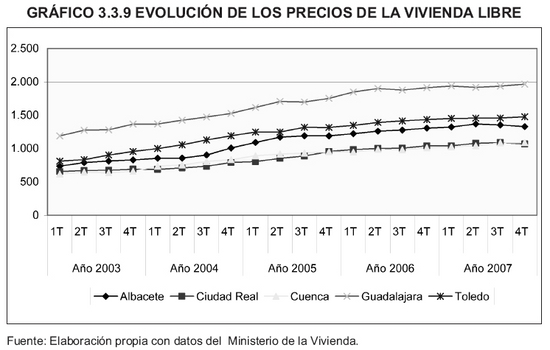

A nivel provincial se repite la situación de ańos anteriores: los precios más elevados corresponden a las provincias que limitan con Madrid (tabla 3.3.13). Concretamente, Guadalajara, con 1.964,8 €/m2 y Toledo con 1.477, estaban por encima del precio medio regional. Albacete, con algo más de 1.329 €/m2, ocupaba una posición intermedia, mientras que en Cuenca y Ciudad Real se daban precios notablemente inferiores, casi la mitad de la media espańola. Estos distintos niveles se ponen de manifiesto al compararlos con el resto de provincias espańolas. Así, mientras que Guadalajara ocupaba la octava posición entre los precios más elevados, Ciudad Real y Cuenca ocupaban el cuarto y quinto puestos, respectivamente, entre los más bajos.

Por otra parte, también a nivel provincial se ralentizaron significativamente los incrementos de los precios, que, salvo en el caso de Cuenca (donde subieron el 7,65% y que fue la única que superó al incremento medio nacional) no pasaron del 3%.

Además, en 2007, y salvo el comentado caso de Cuenca, los incrementos fueron muy similares en todas las provincias, rompiendo la tendencia de los últimos ańos, que, como se observa en el gráfico 3.3.9, era la de un patrón diferenciado de evolución de los precios, con Toledo, y, especialmente Guadalajara, como las que experimentaban mayores incrementos en los mismos.

En función de su antigüedad (tabla 3.3.14) el precio de la vivienda usada (que, a estos efectos, es la que tiene más de dos ańos) era en nuestra región significativamente inferior al de la nueva, del que representaba algo más del 86%. Este es un hecho claramente diferenciador de la situación del conjunto del país, donde los precios de ambos tipos de vivienda eran prácticamente iguales. Es significativo el hecho de que en nuestra región el precio de la vivienda usada llegó a descender ligeramente en 2007, al contrario que en Espańa, donde subió más del 4%.

Por provincias se reproduce en términos generales este patrón regional de precios entre ambos tipos de vivienda, salvo en el caso de Toledo, en donde el precio de la vivienda usada casi representaba el 96% de la nueva. En todas las provincias, salvo en Cuenca, se produjeron descensos en el precio de la vivienda usada.

Por su parte, los precios de la vivienda protegida se situaron en el último trimestre de 2007, según el Ministerio de Vivienda, en 948,4€/m2 (tabla 3.3.15), lo que representaba cerca del 66% del precio de la vivienda libre y el 88,54% del precio medio de la vivienda protegida en Espańa, donde el precio de la protegida representaba algo más de la mitad del de la libre.

Por otra parte, la vivienda protegida ha tenido en el último ańo una evolución en sus precios mucho menos moderada que la libre, con incrementos del 6,54%. En este tipo de vivienda, Castilla-La Mancha era la tercera con los precios más bajos, tras Extremadura y Ceuta y Melilla.

Los precios del suelo (que constituye, una de las partidas fundamentales de los costes de construcción de vivienda) se situaron en nuestra región en 202 €/m2 (tabla 3.3.16) en el último trimestre de 2007, casi el 73% del precio medio de Espańa. Esto la situaba entre las regiones con un precio del suelo más bajo, tan sólo con un precio mayor que Navarra, Castilla y León y Extremadura.

Por otro lado, el precio del suelo representaba algo más del 14% del precio de la vivienda libre en nuestra región, porcentaje algo superior al que se da en el conjunto de Espańa. No obstante, este porcentaje se ha incrementado en casi cuatro puntos desde 2004 (primer dato disponible), como consecuencia de que, mientras el aumento del precio del suelo ha acumulado un incremento del 70% en nuestra región, el de la vivienda libre no ha llegado al 29%. A nivel nacional, por el contrario, el peso del precio del suelo sobre el de la vivienda ha descendido, al haber acumulado un incremento que ha sido casi menos de la mitad que el del precio de la vivienda.

Aunque en menor medida que en el conjunto de Espańa, como se ha visto anteriormente, el alquiler representa una parte significativa del mercado inmobiliario, por ello, al hablar de los precios de la vivienda, se hace imprescindible referirse al del alquiler. Además, éste es un dato fundamental, puesto que la relación entre los precios del alquiler y de la compra de vivienda (fundamentalmente si hay que acudir a la financiación ajena), explica, en buena medida, la preferencia por una u otra forma de tenencia.

Para ello, y ante la carencia de datos oficiales continuados y homogéneos, recurriremos, como ya se ha hecho en los últimos Informes Socioeconómicos, a la estimación realizada para la cantidad mensual a pagar por alquiler de la vivienda en 2003 por la Confederación Sindical de Comisiones Obreras en su informe "Una nueva cultura para afrontar el creciente problema de la vivienda en Espańa", de junio de 200510, convenientemente actualizada mediante la aplicación del IPC de alquileres del INE.

En la tabla 3.3.17 se recogen los principales datos. Como se observa, el importe mensual medio del alquiler en nuestra región ascendió en 2007 a 795,3 € en vivienda nueva y de 605,4 en la usada. Castilla-La Mancha era la segunda región de Espańa con el alquiler más barato, tras Extremadura, en el caso de la vivienda nueva. En el caso de la usada, su posición empeora hasta situarse como la sexta con los precios más bajos. Respecto a 2006, el precio del alquiler (como media del de ambos tipos de vivienda) se incrementó el 3,8%.

Si se comparan los niveles de los precios del alquiler con la cuota mensual media de las hipotecas de viviendas constituidas en nuestra región, que, como se recoge más adelante, fue de 700,79 € en el último trimestre de 2007, se puede comprender la escasa utilización de este medio de tenencia.

Ahora bien, cuando se trata de analizar el coste económico de acceso a la vivienda, más que los precios absolutos que se acaban de ver, interesa ponerlos en relación con la capacidad económica de los ciudadanos para comprobar cuál es el esfuerzo en términos de renta. Para ello, como hemos hecho desde que se inició en 2004, recurrimos a la Estadística Registral Inmobiliaria realizada por el Colegio de Registradores de la Propiedad de Espańa, que computa el total de transacciones registradas por los Registros de la Propiedad, y que, por tanto, suponen la práctica totalidad de las mismas.

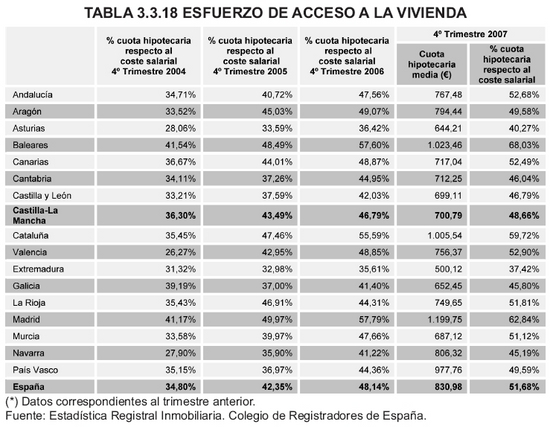

La Estadística Registral utiliza, como medida del esfuerzo económico de adquisición de la vivienda, el porcentaje que supone la cuota media mensual de las hipotecas constituidas sobre viviendas -tomado como indicativo del coste de la vivienda- con el coste salarial -que se considera un buen indicativo del nivel de ingresos mensuales de los ciudadanos-. En la tabla 3.3.18 se recogen los resultados para el conjunto de Comunidades Autónomas. Como se comprueba, en Castilla-La Mancha los ciudadanos tenían que dedicar en el último trimestre de 2007 el 48,66% de su salario medio a la adquisición de una vivienda media, porcentaje tres puntos inferior al que se daba en el conjunto de Espańa. Nuestra región se situaba como la séptima con menor esfuerzo económico en la adquisición de la vivienda.

Interanualmente, el esfuerzo de adquisición de la vivienda se ha incrementado en casi dos puntos, 1,67 puntos menos de lo que ha aumentado en el conjunto de Espańa. Esto ha hecho que la posición relativa de nuestra Comunidad haya mejorado en el último ańo, puesto que a finales de 2005 era la novena región con el mayor esfuerzo de adquisición.

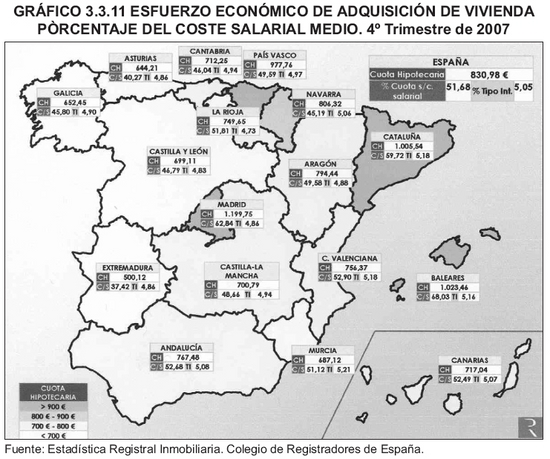

Por otra pare, como se observa en el gráfico 3.3.12, el incremento del esfuerzo económico de adquisición de la vivienda libre en nuestra región ha sido continuado en los últimos cuatro ańos. No obstante, si hasta finales de 2005 éste era superior al del conjunto del país, en los dos últimos ańos se ha situado por debajo, lo que ha hecho que la posición relativa de nuestra región en el conjunto de Comunidades Autónomas en este parámetro haya mejorado.

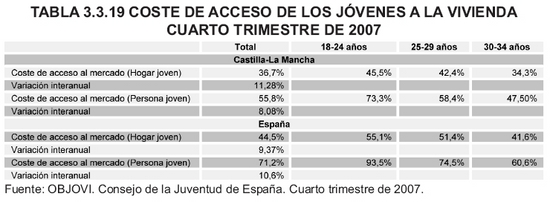

Evidentemente, el esfuerzo económico de acceso a la vivienda no es igual para los distintos colectivos. Los jóvenes, en especial, son uno de los sectores sociales que tiene una mayor dificultad económica de acceso a la vivienda. Así se refleja en el estudio del Observatorio Joven de la Vivienda (OBJOVI) perteneciente al Consejo de la Juventud de Espańa, sobre las condiciones de acceso a la vivienda de los jóvenes espańoles (que, a estos efectos, son los que cuentan entre 18 y 34 ańos) cuyos principales resultados se recogen en la tabla 3.3.19.

Como se observa, en el último trimestre de 2007, los hogares jóvenes tenían que dedicar en Castilla-La Mancha el 36,7% de sus ingresos de media a la adquisición de la vivienda, lo que suponía un 11,28% de aumento respecto al ejercicio anterior. El esfuerzo económico se incrementaba notablemente en el caso de las personas jóvenes (las que viven solas) hasta un 55,8% de sus ingresos, con un incremento interanual del 8,08%.

Por otra parte, tanto en el caso de las personas como de los hogares jóvenes, el esfuerzo económico se incrementa a medida que disminuye la edad del adquirente. Así, mientras que los jóvenes entre 30 y 34 ańos tienen que destinar el 47,5% de sus ingresos a la adquisición de la vivienda, en el caso de los de edades comprendidas entre 18 y 24 ańos se llega a alcanzar un 73,3%. En los hogares jóvenes los porcentajes para los mismos tramos de edad son del 34,3% y del 45,5%, respectivamente. No obstante, hay que seńalar que en el último ańo ha mejorado la posición relativa de los jóvenes del tramo de menor edad, que han visto disminuir su nivel de esfuerzo en siete puntos porcentuales, mientras que el resto de tramos lo han incrementado.

A pesar de estos notables niveles de esfuerzo, Castilla-La Mancha estaba por debajo del esfuerzo medio que supone la adquisición de una vivienda en el conjunto de Espańa, que era del 71,2% para las personas jóvenes y del 44,5% para los hogares jóvenes.

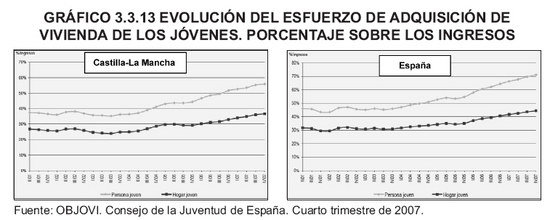

Como se observa en el gráfico 3.3.13, el esfuerzo económico de adquisición de vivienda se ha incrementado notablemente desde el tercer trimestre de 2003 tanto en nuestra región como en el conjunto del país, especialmente para las personas jóvenes. No obstante, hay que seńalar que en el último ańo se produjo una clara disminución en los ritmos de crecimiento, que fueron, en términos generales, de la mitad de los registrados en 2006.

Por provincias (gráfico 3.3.14), es en Guadalajara en la que la adquisición de la vivienda requiere un mayor esfuerzo económico para los jóvenes: un 46,3% para los hogares y el 70,4% para las personas jóvenes. Toledo ocupa la segunda posición con porcentajes del 38,4% y 58,5%, respectivamente. Albacete se encontraba en una posición intermedia, mientras que Ciudad Real y Cuenca presentaban los menores porcentajes de ingresos necesarios para la adquisición, aunque, en cualquier caso, con porcentajes que superaban el 40% de los ingresos para el caso de los jóvenes que vivían solos.

Ante el importante volumen de recursos económicos que, como se acaba de comprobar, se necesita para la adquisición de la vivienda, los ciudadanos se ven obligados cada vez en mayor medida a recurrir a la financiación ajena. Así, según el Banco de Espańa, el endeudamiento de los hogares por la compra de vivienda suponía a finales de 2006 el 61,2% del PIB espańol y casi el 75% del total de la deuda de las familias, porcentaje que viene creciendo de forma ininterrumpida desde el ańo 2002, cuando representaba el 67%.

Pues bien, según la información del INE que se recoge en la tabla 3.3.20, en nuestra región se constituyeron 63.497 hipotecas sobre viviendas en Castilla-La Mancha, un 14,43% más que las constituidas el ańo anterior. Esta evolución contrasta con la que se ha dado en el conjunto del país y en buena parte de las Comunidades Autónomas, en donde disminuyó el número de hipotecas de viviendas. Concretamente, en la media nacional esta caída fue de casi el 7%. De hecho, nuestra región fue la segunda con un mayor incremento, tras Extremadura. No obstante, hay que seńalar que también se ha notado la desaceleración en Castilla-La Mancha, puesto que el incremento de las hipotecas fue casi cuatro puntos inferior al experimentado en 2006.

La opuesta evolución en el número de hipotecas ha hecho que el peso de las constituidas en Castilla-La Mancha respecto al total nacional haya ganado un punto en el último ańo para situarse en el 5,14%.

El capital hipotecado, por su parte, se incrementó un 20,81%, notablemente por encima del incremento en el número de hipotecas hasta alcanzar los 8.406 millones de euros, lo que hizo que el capital medio por hipoteca aumentase un 5,57% para situarse en los 132.391 euros. Esta cifra representaba, prácticamente, el 90% del importe medio nacional.

Por provincias, fue Toledo la que registró un mayor volumen de crédito hipotecario sobre vivienda, con algo más del 46% de las hipotecas y casi el 48% del crédito de la región en 2007. Albacete y Ciudad Real presentan porcentajes similares, en torno al 17% de las hipotecas, Guadalajara algo más del 12% y Cuenca, sólo contaba con el 7,52% del total regional y el 6,68% del crédito. Respecto al ańo anterior, destacan los fuertes incrementos en el capital hipotecado en todas las provincias, en especial en Toledo, incremento que, además, fue superior en todos los casos al del número de hipotecas, lo que supuso un aumento (si bien muy reducido en Toledo) en el importe medio de cada una de ellas en todas las provincias. Como en ańos anteriores, los mayores importes medios de las hipotecas correspondieron a Guadalajara (que además fue la única que superó el importe medio nacional) y Toledo.

Por otra parte, se puede seńalar que en 2007, según los datos del INE (que en este caso se refieren a todas las hipotecas constituidas sobre fincas urbanas, lo que incluye a los solares y otro tipo de fincas), las Cajas de Ahorro siguen siendo las dominantes en el mercado hipotecario regional, puesto que gestionaron el 71,29% de las hipotecas y el 68,36% del capital hipotecado. Los Bancos ocupaban la segunda posición, con el 22,62% de las hipotecas y el 26,63% del capital.

A nivel nacional se da un reparto más equilibrado entre Bancos (que cuentan con el 31,69% de las hipotecas y algo más del 35% del crédito) y las Cajas de Ahorro (con casi el 60% de las hipotecas y del 57,33% del crédito). Aún así, en el último ańo las Cajas han ganado en el conjunto del país casi cinco puntos de cuota de mercado, mientras que en la región apenas han logrado un punto.

Aparte de estos aspectos generales de las hipotecas constituidas sobre viviendas en nuestra región, hay otras características relevantes que se pueden extraer de la mencionada Estadística Registral. En concreto, se puede destacar que el plazo medio contratado ascendió a 350 meses en el último trimestre de 2007, catorce meses más que el plazo medio del conjunto del país. Por otra parte, la cuota hipotecaria mensual era en nuestra región de algo más de 700 euros, lo que suponía el 84,3% de la cuota media de Espańa y un incremento de algo más del 9% respecto a la de finales de 2006.

El coste del crédito hipotecario está representado, fundamentalmente, por el tipo de interés aplicado a los préstamos. En los últimos ańos ha sido, precisamente, el bajo nivel alcanzado por los tipos de interés uno de los factores que han hecho posible el alto nivel de endeudamiento necesario para adquirir la vivienda, motivando que, a pesar del incremento de los precios, la demanda no disminuyera.

En este sentido (tabla 3.3.22), en 2007 se ha continuado con la subida en los tipos que se había iniciado a finales de 2006. Concretamente, según el Banco de Espańa, el tipo aplicado a las hipotecas para el conjunto de entidades fue del 5,242%, más de un punto superior al que se dio en 2006.

Como se observa en el gráfico 3.3.16, los tipos hipotecarios, que habían descendido hasta alcanzar un mínimo en 2005 (ańo en el que, de hecho, se llegaron a aplicar tipos reales negativos), no han dejado de ascender desde entonces.

Hay que comenzar seńalando que la vivienda se ha configurado, en la práctica, como una materia de competencia compartida entre el Estado y las Comunidades Autónomas, en la que la jurisprudencia del Tribunal Constitucional ha sido la que ha ido definiendo la actuación de cada una de las Administraciones. De esta manera, en la actualidad el Estado realiza su política de vivienda mediante la aprobación de Planes Plurianuales cuya aplicación corresponde a las Comunidades Autónomas que, por su parte, también tienen capacidad para establecer políticas propias en la materia.

Las actuaciones estatales se enmarcan en el Plan de Vivienda 2005-2008 (aprobado mediante RD 801/2005 de 1 de julio) que está dotado con 6.822 millones de euros de presupuesto para todo su periodo de vigencia a los que hay que ańadir préstamos hipotecarios por importe de 33.000 millones de euros. El objetivo del Plan es financiar 720.000 viviendas, cifra que supone un 63% más que las previstas en el anterior. Hay que seńalar que no existe información regionalizada y concreta sobre la ejecución anual del Plan.

En cuanto a la Administración regional -como reflejo del reparto competencial comentado- realiza tanto actuaciones propias como de ejecución del Plan Estatal de Vivienda que se acaba de comentar. Estas últimas se encuentran reguladas en nuestra Comunidad por el Decreto 113/2002, de 27 de agosto, modificado por el Decreto 256/2004, de 28 de septiembre. En esta norma se tipifican los requisitos personales exigibles para ser beneficiario de las diversas ventajas en la financiación y las eventuales ayudas directas que pueden tener quienes vayan a adquirir o ser arrendatarios de una vivienda (protegida o no).

Por lo que se refiere a las actuaciones propias de la Comunidad Autónoma, éstas se encuadran, en términos generales, en el IV Plan de Vivienda y Suelo de Castilla-La Mancha, aprobado en abril de 2005 y con vigencia hasta 2010. Este Plan tiene como uno de sus objetivos fundamentales reducir un 25% el esfuerzo en la adquisición de vivienda de los ciudadanos de la región, cuenta con una inversión prevista de 583 millones de euros para todo el periodo (incluida la cofinanciación estatal), prevé beneficiar a 77.000 familias y construir 50.000 viviendas protegidas, que, según las previsiones del Plan serán las necesarias para atender las necesidades de los 132.500 nuevos hogares que tendrá la región en 2010.

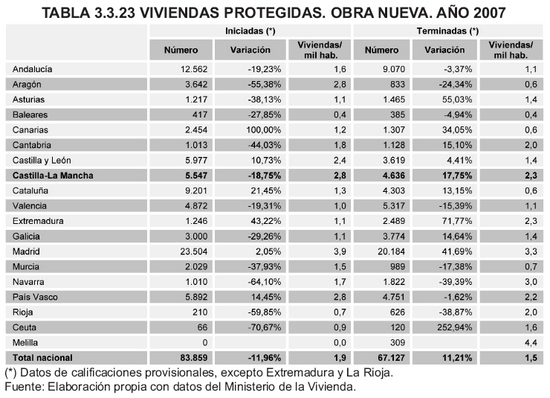

Como actuación más concreta de las Administraciones públicas en la materia se encuentra la financiación de viviendas protegidas. Como se recoge en la tabla 3.2.23 en 2007 se iniciaron en Castilla-La Mancha un total de 5.547 viviendas acogidas a algún régimen de protección, tanto por el Estado como por la Comunidad Autónoma. Esta cifra supuso una caída interanual del 18,75% que contrasta con el fuerte incremento de más del 80% que se produjo en 2006. A pesar de ello, este número de viviendas representaba el 6,61% del total de viviendas protegidas iniciadas en Espańa y colocaba a nuestra región como la sexta por número de viviendas protegidas iniciadas.

Por su parte, las viviendas protegidas que se terminaron en la región en 2007 ascendieron a 4.636, prácticamente el 7% de todas las terminadas en Espańa y con un aumento del 17,75% respecto al ańo anterior. Nuestra Comunidad se situaba de nuevo como la quinta con mayor número de viviendas con protección pública terminadas.

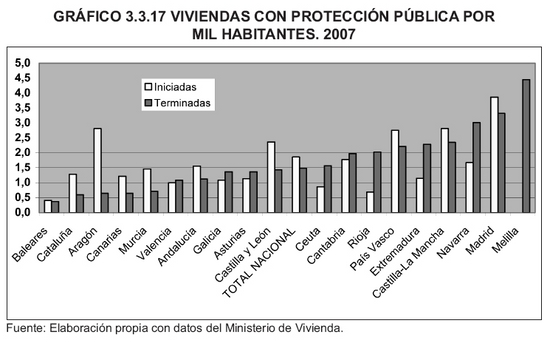

En términos relativos a la población (lo que nos permite establecer comparaciones homogéneas entre las Comunidades Autónomas), la situación de nuestra región en cuanto a vivienda protegida se refiere mejora, pasando a ocupar la tercera posición en viviendas iniciadas y la cuarta en terminadas, con unas ratios de 2,8 y 2,3 viviendas por cada mil habitantes, respectivamente, en ambos casos por encima de la media espańola.

Por otro lado (gráfico 3.3.18), la evolución de las viviendas protegidas iniciadas y terminadas en nuestra región ha sido muy variable, no superando las 7.000 en ningún momento del periodo considerado.

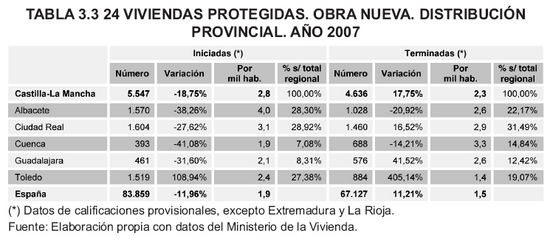

Ciudad Real fue la provincia en la que se registró una mayor actividad en vivienda protegida en 2007, con porcentajes en torno al 30% del total regional tanto en las iniciadas como en las terminadas. También Albacete y Toledo agruparon un considerable número de actuaciones. Respecto a 2006 se produjo una fuerte caída del número de viviendas con protección pública iniciadas en todas las provincias salvo en Toledo, donde se duplicó. También en las viviendas terminadas el mayor incremento correspondió a Toledo, que, en esta ocasión, quintuplicó el número de las que se terminaron en 2006. En el resto de provincias, mientras que en Albacete y Cuenca cayó la terminación de viviendas con protección, en Ciudad Real y, especialmente, en Guadalajara se incrementó notablemente.

La otra forma de actuación pública en materia de vivienda, en el marco de los Planes comentados, consiste en el establecimiento de ayudas a los ciudadanos para facilitar su acceso a la vivienda. Como se recoge en la tabla 3.3.26, la principal partida corresponde a las destinadas a subvencionar la compra de vivienda, que, en 2007, ascendieron a más de 85 millones para 4.693 beneficiarios. Este tipo de ayudas están cofinanciadas por el Ministerio de la Vivienda y la Administración regional, al igual que las destinadas a la rehabilitación, de las que se concedieron 1.015 ayudas por un importe de algo más de 1,18 millones. El tercer tipo de ayudas, destinadas a subvenciones al alquiler, son de financiación íntegra estatal y beneficiaron a 763 personas que recibieron 2,44 millones de euros. Como se observa en 2007 se produjeron importantes incrementos en todas las ayudas, especialmente importantes en las de alquiler.

Por último, refiriéndonos específicamente a la Administración regional, destacaremos que dentro de las medidas del IV Plan de Vivienda de Castilla-la Mancha se contemplan dos nuevas herramientas públicas: las Oficinas Provinciales y Regional de Vivienda y el Registro Único de Demandantes de Vivienda Protegida. Las Oficinas (de las que en la actualidad hay una en cada capital de provincia y tres delegaciones territoriales en Talavera de la Reina, Alcázar de San Juan y Puertollano) se configuran como la "ventanilla única" en materia de Vivienda con Protección Pública para la Comunidad de Castilla-La Mancha. Por su parte, en el Registro Único de Demandantes de Vivienda Protegida deben inscribirse todas las personas que estén interesadas en participar en los procesos de adjudicación de viviendas con protección pública en el ámbito regional de Castilla-La Mancha. Para poder inscribirse, los ingresos no pueden superar 7,5 veces el Indicador Público de Renta de Efectos Múltiples.

En la tabla 3.3.25 se recogen los demandantes de vivienda de protección pública inscritos en el Registro Único en las distintas Oficinas de la Vivienda en 2007, que ascendieron a un total de 42.730. Por provincias Toledo y Guadalajara (con el 31,53% y el 26,75% del total, respectivamente) ocupaban las primeras posiciones. Albacete contó con el 17,17% y Cuenca con el 11,42%. Destaca el caso de Ciudad Real, que contando con más del 26% de la población regional, tan sólo se registró el 13,14% del total de demandantes.

El planeamiento urbanístico tiene como finalidad ordenar, diseńar y planificar el crecimiento urbano y establecer los distintos tipos de uso del suelo. Aunque las competencias en materia de urbanismo son exclusivas de las CCAA (art. 148.1.3ş CE), para la regulación de las condiciones básicas del suelo en todo el territorio nacional hay que tener en cuenta la Ley estatal 8/2007, de 28 de mayo, del Suelo. Esta Ley, sin embargo, se caracteriza por regular el régimen del suelo atendiendo simplemente a su situación natural, prescindiendo del planeamiento, según lo cual distingue entre "suelo urbanizado" (es decir, el que ha sido efectiva y adecuadamente transformado por su urbanización) y el "suelo rural" (que no estaría funcionalmente integrado en la trama urbana).

Sin embargo, para la concreción de las facultades y deberes que pesan sobre las distintas clases de suelo, hay que tener en cuenta los distintos Planes regulados por la legislación autonómica que, en el caso de Castilla-La Mancha, está compuesta por el Decreto Legislativo 1/2004, de 28 de diciembre, por el que se aprueba el Texto Refundido de la Ley de Ordenación del Territorio y de la Actividad Urbanística (LOTAU) y el Decreto 248/2004, de 14 de septiembre, por el que se aprueba el Reglamento de Planeamiento de la LOTAU (en lo sucesivo RP). Para el régimen del suelo rústico hay que tener en cuenta también el Decreto 242/2004, de 27 de julio, por el que se aprueba el Reglamento de Suelo Rústico de la LOTAU.

Según las anteriores normas, podemos distinguir los siguientes tipos de Planes que, con carácter general, regulan el suelo en un ámbito municipal:

- Planes de Ordenación Municipal (POM) (art. 24 TR y 37 a 49 RP): deberán existir en todos los municipios, salvo los excluidos motivadamente por el Consejero competente y en los dotados de un crecimiento estable o moderado, cuya política municipal tienda al mantenimiento de ese escenario, en los que no se hayan superado durante los 4 últimos ańos consecutivos la promoción de más de 50 viviendas o 5.000 m2 construidos de cualquier uso por ańo. Estos requisitos pueden actualizarse y modificarse reglamentariamente (art. 24 nş 5 y 6 TR). Tienen por objeto la clasificación del suelo en urbano, urbanizable y rústico, actuando como plan de detalle en el suelo urbano. Pueden comprender uno o varios términos municipales completos.

- Planes de Delimitación del Suelo Urbano (PDSU) (art. 25 TR y 50 a 52 RP): existen en los municipios que carecen de Plan de Ordenación Municipal. Sólo pueden clasificar el suelo en urbano y rústico y han de comprender términos municipales completos.

No obstante, la situación de los Municipios de Castilla-La Mancha se caracteriza por la vigencia en los mismos de modelos de planeamiento anteriores a la legislación vigente que antes citamos. Los modelos más conocidos son:

- Planes Generales (PG): que se pueden considerar antecesores de los actuales POM.

- Normas Subsidiarias (NN.SS:): de las que existen los tipos "A" y "B". Las de tipo "A" son Normas Subsidiarias Provinciales que rigen en los municipios carentes de planeamiento y que sólo pueden clasificar el suelo en urbano y rústico. Las de tipo "B" son auténticas normas de planeamiento general que admiten la triple clasificación del suelo en urbano, urbanizable y rústico.

Teniendo en cuenta lo anterior, en la tabla 3.3.27 se recoge la situación del planeamiento urbanístico a 31 de diciembre de 2007 en los Municipios de la región, según los datos de la Consejería de Ordenación del Territorio y Vivienda. Como se observa 657 contaban con algún instrumento de planeamiento urbanístico, lo que representaba prácticamente el 72% del total de Municipios de la región. Las Normas Subsidiarias son el instrumento más extendido, hasta representar casi el 60% de los Municipios que contaban con planeamiento. Le seguía, por orden de importancia, los PDSU, que estaban presentes en el 31,51% de los mismos.

A nivel provincial se pone de manifiesto una gran disparidad como reflejo, en buena medida, de la muy diferente configuración, en cuanto a número y tamańo, de sus poblaciones. De esta forma (gráfico 3.3.19) mientras que en Toledo no existe ningún Municipio sin planeamiento, en Cuenca y Guadalajara éstos representaban en torno al 46% del total provincial.

Por otra parte, también los distintos tipos de instrumentos de planeamiento tienen muy diferente importancia en cada provincia. En este sentido, destaca la gran presencia de las Normas Subsidiarias en Toledo, donde están presentes en casi el 85% de los municipios y de los PDSU en Ciudad Real, con algo más del 40%.