Durante los últimos ańos se han producido notables cambios en la estructura de consumo de Castilla-La Mancha. La evolución de la renta per cápita, las modificaciones demográficas o los nuevos aspectos sociales y culturales han llevado a que la demanda de servicios comerciales de la Comunidad Autónoma sea totalmente distinta a la existente hace una década. Los elementos y fenómenos que se vinculan con el consumo y con el comportamiento de los individuos son variables; esto es, los consumidores castellano-manchegos están orientando sus decisiones de gasto en función de una serie de factores que han ido modificándose en el tiempo y, por tanto, parece claro que el largo plazo no existe para el consumo.

Este apartado de demanda de servicios comerciales y consumo se ha estructurado en tres bloques. En primer lugar, se revisan distintos factores sociales, económicos, sociológicos o culturales que repercuten sobre el comportamiento de los individuos y, por tanto, sobre sus decisiones de consumo. En el segundo apartado, se estudia la distribución, las áreas comerciales y el mercado potencial de Castilla-La Mancha; el objetivo es cuantificar la demanda existente en el conjunto de la Comunidad Autónoma. Por último, en el tercer apartado, se plantea el perfil del consumidor castellano-manchego en referencia, por un lado, a distintos productos demandados y, por otro, a la provincia de residencia.

Las decisiones de los consumidores de Castilla-La Mancha están influidas por un amplio conjunto de factores demográficos, económicos, sociales, tecnológicos y culturales que evolucionan constantemente hasta generar nuevas situaciones con relación a la forma de cubrir sus necesidades.

El Nobel de Economía J. K. Galbraith (1996) argumentaba que los tiempos van cambiando y, por tanto, el coste alimentario, de indumentaria, de combustible y de la vivienda -que medía en términos muy elocuentes las penas y los goces de la sociedad de antańo- dejan paso a un nuevo nivel de vida en las economías modernas que abarca una vasta gama de productos y servicios, incluidos artículos de considerable y hasta de extrema insignificancia.

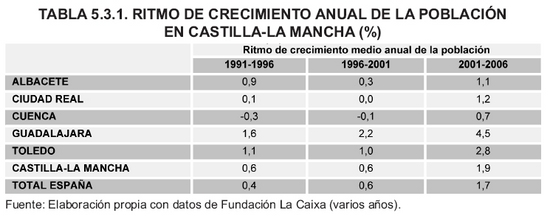

En el escenario demográfico, el progresivo aumento de la población ha supuesto un incremento de las necesidades de consumo, es decir, parece claro que un mayor número de habitantes implica necesariamente un consumo creciente de bienes y servicios. En este sentido, durante los últimos ańos, la población de Castilla-La Mancha ha crecido notablemente, tal y como se recoge en el apartado de Condicionantes Básicos de este mismo Informe Socioeconómico. Entre 1997 y 2007 se ha producido un aumento de la población del 15,2% (en el conjunto del país ha llegado a un 13,4%). En 2007, la población de Castilla-La Mancha se cifra en 1.977.304 habitantes lo que supone un incremento de 261.152 habitantes con respecto a la cifra de 1997. Además, Castilla-La Mancha crece, en términos demográficos, por encima del conjunto del país.

La heterogeneidad de Castilla-La Mancha supone que el incremento demográfico no haya sido uniforme en los diferentes municipios de la Comunidad Autónoma y, por tanto, se advierten situaciones dispares. Por ejemplo, si se la evolución de la población de los principales municipios de Castilla-La Mancha entre 1998 y 2006, aparecen seis municipios con crecimientos demográficos superiores al 20%: Azuqueca de Henares (48,9%), Illescas (59,4%), Miguelturra (33,5%), Seseńa (180,8%), Tarancón (20,2%) y Tomelloso (21,5%). No obstante, también hay municipios con incrementos menores al 5%: Campo de Criptana (4,9%), Consuegra (4,5%) o Puertollano (-0,6%).

Con carácter general, la evolución del mercado espańol está muy condicionada por otros cambios demográficos que se han experimentado durante los últimos ańos: el número de hogares crece mucho más rápido que la población (22,4% frente a 8,1% entre 2000 y 2006), cada vez hay más hogares con adultos mayores de 50 ańos (por ejemplo, los hogares con personas jubiladas ya suponen el 21,9% de la población), las personas que viven solas van incrementando su representatividad (sirva seńalar que los jóvenes independientes han crecido durante 2006 un 10%) o se advierten más hogares sin nińos (las parejas adultas sin hijos suponen un 9,1% de la población).

Los hogares unipersonales o las parejas sin hijos ponen de relieve que cada vez hay un mayor número de individuos que, debido a la composición del hogar del que forman parte, deben plantearse la satisfacción de sus necesidades con hábitos de compra y consumo distintos a los tradicionales. Por ejemplo, en el ámbito nacional, se cuantifican un 13% de hogares solteros independientes y un 43% de parejas de doble sueldo sin hijos. En el hogar medio espańol hay más padres que hijos (2,86 personas por hogar) y la situación es bastante parecida en el caso de Castilla-La Mancha (2,94 personas por hogar).

Desde la perspectiva del consumo, el crecimiento continuado de la esperanza de vida está acompańado de la prolongación de todo un conjunto de necesidades y, por tanto, resulta preciso demandar bienes y servicios durante un periodo mayor de tiempo. La modificación en la estructura de edades que se ha producido durante los últimos ańos sirve para ofrecer una explicación a comportamientos que se han desarrollado en la demanda de ciertos productos -para el caso concreto de Castilla-La Mancha la población menor de 15 ańos representa un 14,7% sobre el total mientras que el colectivo de habitantes mayores de 65 ańos alcanza el 18,4%-.

El consumo difiere notablemente en función de la edad y, lógicamente, la dinámica de los grupos producirá significativas transformaciones en el consumo -sirvan como ejemplos, el descenso en el consumo de bienes destinados a los recién nacidos o el incremento de las compras en los artículos propios de personas de la tercera edad-.

Como diferencia de lo que sucedía hace ańos, cada vez más empresas se orientan hacia el desarrollo de productos y servicios para la gente de más de 50 ańos (en Castilla-La Mancha este colectivo supone un 33,3% de la población total, es decir, 1 de cada 3 habitantes castellano-manchegos tiene más de 50 ańos). El gráfico 5.3.2 plantea la distribución de la población de Castilla-La Mancha por grupos de edad.

Otro fenómeno demográfico importante durante los últimos ańos han sido las migraciones. Por una parte, en Espańa se ha producido un notable tránsito de habitantes entre Comunidades Autónomas que ha provocado la consolidación demográfica de algunas de ellas y un cierto vacío en algunas otras, con los consiguientes efectos sobre los mercados, el consumo y las empresas. Trasladando este fenómeno a la vertiente del consumo, el análisis puede plasmarse en el debate consumo urbano vs. consumo rural. De forma tradicional se han venido marcando un conjunto de diferencias entre los hábitos de los consumidores rurales y los hábitos de los consumidores urbanos. El paso del tiempo ha minorado las desigualdades entre estos ámbitos. De hecho, aspectos como la alimentación, la forma de vestir o, incluso, de divertirse tienden hacia una homogeneización entre lo rural y lo urbano. Las diferencias aún existentes entre el consumo rural y el consumo urbano están fundamentadas en los niveles de renta y la estructura de edades de la población.

Castilla-La Mancha ha sido una de las Comunidades Autónomas donde los movimientos migratorios interiores han tenido una notable importancia. La cercanía de Madrid y Valencia ha supuesto efectos frontera facilitando el flujo de la población y, al mismo tiempo, impulsando la imitación de los hábitos de consumo.

Por una parte, Castilla-La Mancha se caracteriza por un peso importante del entorno rural puesto que del total de 919 municipios que existen en la Comunidad Autónoma, se cuantifican 886 con menos de 10.000 habitantes. No obstante, el gráfico 5.3.3 matiza esta información destacando los flujos migratorios positivos y crecientes, tanto de espańoles como de extranjeros, durante la última década.

La migración exterior recibe cada vez una mayor atención por parte de todas las instituciones porque se considera que su aportación en el medio plazo está siendo fundamental para equilibrar la dependencia demográfica y, además, porque repercute sobre el mercado de trabajo y la prestación de servicios públicos. La incidencia de esta población emigrante sobre los niveles de consumo de Espańa cada vez es más significativa y, por tanto, ha superado esa etapa inicial caracterizada por la imitación o adaptación hacia las pautas de consumo de nuestro país -sirva apuntar que un 15% de los inmigrantes llegados a Espańa ya cuenta con vivienda propia-.

En el apartado correspondiente del Informe Socioeconómico se analiza detenidamente la evolución de la población extranjera en la región, por lo que nos limitaremos a resaltar los aspectos fundamentales:

- El porcentaje de extranjeros es menor en Castilla-La Mancha (10%) que en el conjunto del país (11,3%).

- Ciudad Real es la provincia con un menor porcentaje de población extranjera (7,7%).

- Guadalajara cuenta con un 14,4% de población extranjera.

-Entre 2004 y 2008, el número de población extranjera ha crecido en 114.989personas en Castilla-La Mancha.

También en la repercusión de la población inmigrante por municipios se observa una enorme heterogeneidad. Por un lado, hay poblaciones que cuentan con porcentajes elevados de extranjeros: Azuqueca de Henares (15%), Bolańos de Calatrava (11,5%), Seseńa (13,1%), Socuéllamos (13%), Sonseca (10,4%), Tarancón (12,9%), Tomelloso (13%) o Villarrobledo (11,7%). Por el contrario, otros municipios tienen un porcentaje de población extranjera reducido: Albacete (4,9%), Almansa (4,6%), Ciudad Real (4,2%), Manzanares (4,7%), Miguelturra (2,4%) o Puertollano (2%).

La evolución de las magnitudes económicas que repercuten sobre la capacidad de consumo de los individuos de Castilla-La Mancha ha sido notable durante los últimos ańos. Con carácter general, las tendencias observadas apuntan hacia un incremento en el volumen de renta que los individuos destinan a los diferentes actos de consumo, aún teniendo en cuenta las minoraciones debidas al aumento de precios y a los mayores niveles de endeudamiento que se han producido -por ejemplo, en Castilla-La Mancha el gasto medio anual por habitante en 1980 era de 1.438 euros y en 2006 llega a 8.945 euros-.

La tabla 5.3.2 plantea la evolución del gasto total en Castilla-La Mancha durante el periodo 1998-2006 estableciendo un desglose entre la alimentación y el resto de gastos. Todas las partidas muestran una clara expansión durante este periodo. No obstante, resulta llamativo que la partida de alimentación, bebidas y tabaco es la que menos crece y, además, pierde significatividad -en 1998 suponía un 20,7% del gasto total y en 2006 ha descendido hasta el 16,6%-.

En este caso, puede recordarse que la ley de Engel es generalizable al conjunto de las familias de una región, por lo que tanto el gasto de sus habitantes como el tipo de productos por ellos demandados tienden a guardar relación muy directa con el nivel medio de ingreso y con las variaciones que este va experimentando a lo largo del tiempo. Las principales consecuencias de todo ello son, por una parte, que el gasto en determinados productos o servicios de carácter primario disminuirá relativamente a medida que el país logre alcanzar mayores niveles de desarrollo y, por otra, que la demanda de bienes y servicios con los que satisfacer necesidades tenderá a diversificarse, dirigiéndose cada vez más a productos o servicios que antes eran considerados inalcanzables.

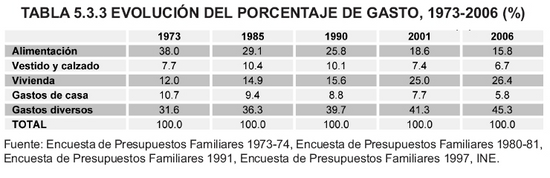

En este sentido, los hábitos de los consumidores espańoles se han diversificado notablemente y, por tanto, se ha producido una variación en el gasto porcentual destinado a determinadas adquisiciones de bienes y servicios tal y como se muestra en la tabla 5.3.3.

La revisión de las últimas cifras que aporta la Encuesta de Presupuestos Familiares, indica que en Castilla-La Mancha el 28% del consumo de los hogares se dedicó a gastos de Vivienda -incluyendo agua, electricidad, gas y otros combustibles- y el 16,7% a Alimentación y bebidas. Además, se aplicó un 6,2% a Vestido y calzado y un 5,4% para Mobiliario y equipamiento del hogar. Salud, Comunicaciones y Enseńanza son tres partidas con una representatividad limitada (2,6%, 2,8% y 0,4%, respectivamente) mientras que Transportes, Ocio, espectáculos y cultura y Hoteles, cafés y restaurantes tienen una mayor importancia (14,6%, 5,8% y 10,5%, respectivamente).

La tabla 5.3.4 plantea la evolución de la estructura de gasto de Castilla-La Mancha entre 1998 y 2005. Se observa como algunas partidas pierden peso (alimentación y bebidas no alcohólicas, artículos de vestir y calzado, salud y enseńanza) mientras que otras aumentan su representatividad (vivienda, transportes, comunicaciones u otros bienes y servicios).

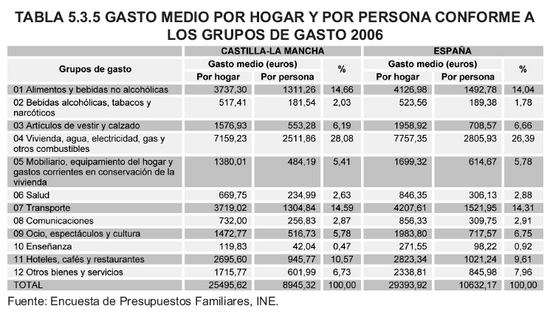

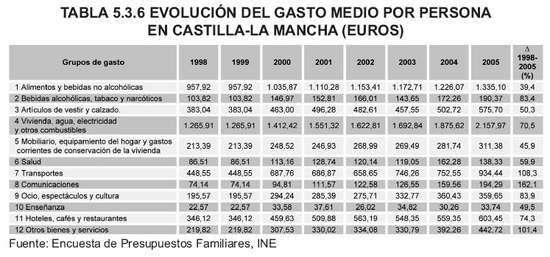

La tabla 5.3.5 ofrece información sobre el gasto medio por hogar, el gasto medio por persona y la participación relativa en los distintos grupos de gasto para Castilla-La Mancha y para el conjunto nacional. Calculando las desviaciones, en Castilla-La Mancha, se gasta, en términos de gasto medio por hogar, por encima de la media en Alimentos y bebidas no alcohólicas, Bebidas alcohólicas, tabacos y narcóticos, Vivienda, agua, electricidad y gas, Transporte y Hoteles, cafés y restaurantes mientras que el gasto es inferior a la media en Artículos de vestir y calzado, Mobiliario y equipamiento del hogar, Salud, Comunicaciones, Ocio, espectáculos y cultura, Enseńanza y Otros bienes y servicios. La tabla 5.3.6 complementa esta información recogiendo la evolución del gasto medio por persona entre 1998 y 2005.

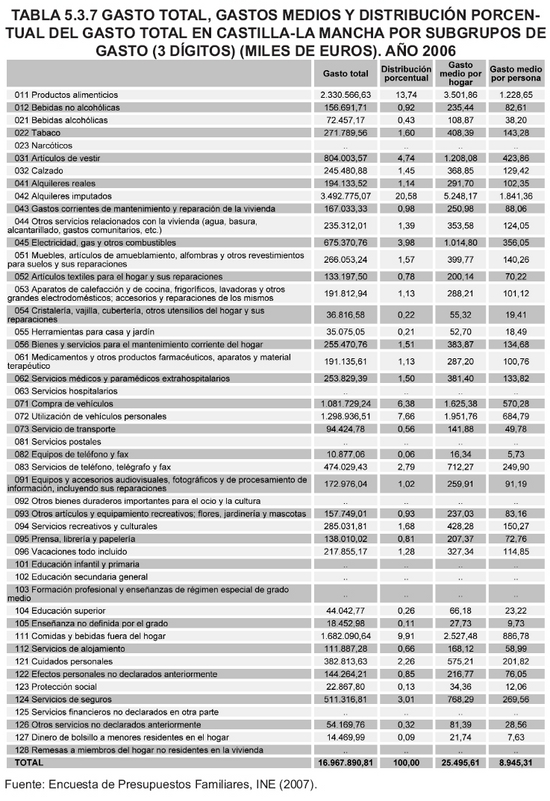

Con un mayor nivel de detalle, la tabla 5.3.7 ofrece información desagregada sobre el gasto de los hogares de Castilla-La Mancha. Se identifican, entre las partidas más relevantes, a los productos alimentarios (13,7%), los artículos de vestir (4,7%), los alquileres imputados (20,6%), la compra de vehículos (6,4%), la utilización de vehículos personales (7,7%) y las comidas y bebidas fuera del hogar (9,91%).

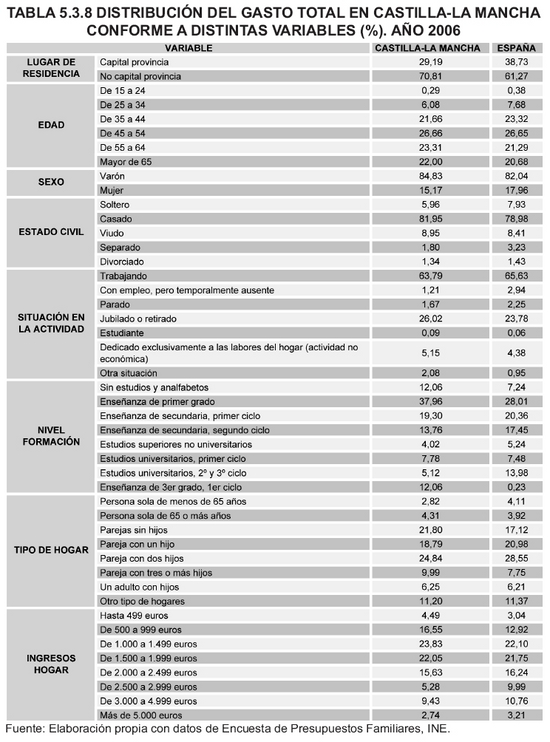

A modo de resumen, la tabla 5.3.8 plantea la distribución del gasto de los hogares de Castilla-La Mancha, comparándolo además con Espańa, en función del lugar de residencia, tipología de hogar y de la edad, sexo, estado civil, situación en la actividad, nivel formativo e ingresos del sustentador principal. Las principales conclusiones se pueden sintetizar en las siguientes:

- El volumen de gasto más importante de la Comunidad Autónoma se realiza en los municipios que no son capital de provincia (70,8%).

- La mayor representatividad en el gasto la consiguen los hogares que tienen un sustentador principal con una edad entre 45 y 54 ańos (un 26,6%), aunque también hay otros tres estratos que superan el 20% de participación en el gasto (de 35 a 44 ańos, de 55 a 64 ańos y mayores de 65 ańos).

- Los hogares con sustentador principal varón son los más habituales en Castilla-La Mancha y suponen un 84% del gasto total que se efectúa en la Comunidad Autónoma.

- Los hogares con un sustentador principal casado son los que agrupan el 82% del gasto efectuado en Castilla-La Mancha.

- En cuanto a la situación en la actividad del sustentador principal, cabe apuntar que los hogares donde está trabajando son los que repercuten en mayor cuantía sobre el gasto (casi un 64%).

- La distribución del gasto en función del nivel formativo está bastante repartida aunque destacan los hogares donde el sustentador principal tiene enseńanza de primer grado (casi un 38%).

- Los hogares formados por una pareja con 2 hijos son los más importantes en el gasto de la Comunidad Autónoma (concentran un 24,8% sobre el total).

- Por último, al atender al volumen de ingresos del hogar, conviene resaltar que el grupo de hogares que obtienen entre 1.000 y 1.499 euros es el más representativo (23,8%).

La incorporación femenina al mercado de trabajo ha supuesto cambios en las pautas de consumo. Por ejemplo, se ha producido una modificación en la configuración del equipamiento del hogar orientada a facilitar las tareas domésticas mediante la adquisición de bienes que apoyen tal cometido (lavavajillas, microondas, congeladores, secadoras, aspiradoras, etc.). En la actualidad, se ha ampliado la utilización de estos bienes hasta el punto de haberse generalizado su presencia en la mayoría de hogares. Al mismo tiempo, se recurre a productos (servilletas y pańuelos de papel, cubiertos desechables, etc.) y servicios (comida a domicilio, comercio electrónico, etc.) que precisen una menor atención o presencia de cualquier miembro del hogar.

También las compras se realizan con una mayor periodicidad y, para el caso concreto de los productos de gran consumo, adquiere una importancia especial la compra fuerte realizada una o dos veces al mes y complementada con las compras de urgencia para salvar necesidades puntuales.

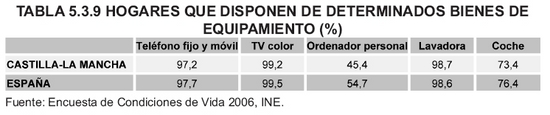

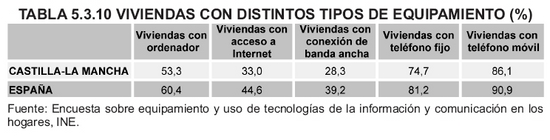

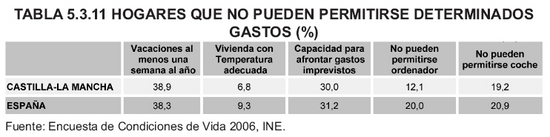

Las tablas 5.3.9 y 5.3.10 plantean la situación de los hogares de Castilla-La Mancha en cuanto a su equipamiento haciendo una comparación con la media nacional.

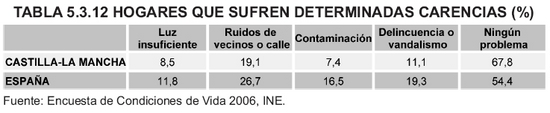

Desde la perspectiva opuesta, los cuadros 3.11 y 3.12 recogen algunas de las carencias de los hogares de Castilla-La Mancha. En todas estas cifras, se ofrece como elemento de comparación la situación media a nivel nacional.

La cultura también incide en la toma de gran número de decisiones y condiciona, en definitiva, la forma de vida de cualquier sociedad. Así, los cambios en la configuración de los hogares -fundamentalmente el menor número de hijos y la incorporación de la mujer al mercado laboral- han limitado la influencia básica de la familia como agente preconizador de elementos culturales durante los ańos de la infancia otorgando, en gran número de casos, un papel importante a instituciones públicas o privadas.

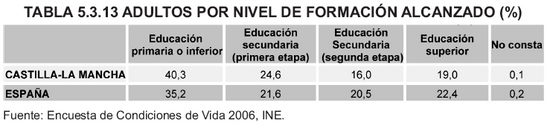

Una de las principales repercusiones del sistema educativo sobre los procesos de consumo se deriva de la prolongación, con carácter obligatorio, de la duración de las actividades escolares. Al mismo tiempo, los métodos de enseńanza y aprendizaje se están generalizando a segmentos más amplios de la población. En el mismo sentido, la tasa de escolaridad en educación infantil alcanza niveles próximos a la universalización. La tabla 5.3.13 compara el nivel de formación de Castilla-La Mancha con la media espańola. Destaca en la Comunidad Autónoma, por una parte, el mayor porcentaje de adultos con educación primaria y, por otra, la menor presencia de adultos con educación superior.

Los medios de comunicación repercuten en gran número de decisiones de consumo. Por una parte, la publicidad insertada en televisión, radio o prensa tiene como objetivo fundamental captar la atención de individuos para desencadenar, con posterioridad, el consumo del bien o servicio anunciado. Además, por otra parte, el contenido de la programación, tanto en medios audiovisuales como escritos, también influye en el mercado de deseos hasta el punto que pueden demandarse bienes o servicios que ni siquiera se comercializan en el mercado pero que han aparecido en alguno de los contenidos de los medios de comunicación.

En este línea, sirva como ejemplo que en 1978 el 74% de los hogares espańoles sólo contaba con televisión en blanco y negro mientras que en la actualidad prácticamente el 99,5% de los hogares tiene, al menos, un televisor en color (más del 50% de los hogares tienen dos televisores o más). En Castilla-La Mancha, un 99,2% de los hogares cuenta con televisión en color.

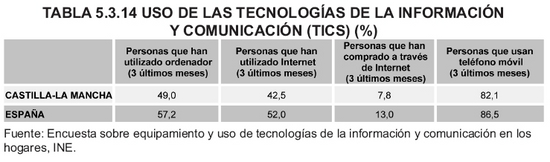

En el caso de las nuevas tecnologías, la evolución ha sido también espectacular, ya que al inicio de los ańos ochenta no era posible conectarse con otras personas o servicios a través de la red, desde ningún lugar ni soporte, cuanto en este momento y gracias a la telefonía móvil se puede hablar en cualquier momento y acceder a Internet. La tabla 5.3.14 plantea el uso de algunas nuevas tecnologías en Castilla-La Mancha en comparación con la media espańola.

Por último, para terminar la revisión de los principales factores que inciden sobre el consumo, conviene apuntar que cada vez existe un número mayor de personas que otorgan una importancia decreciente al tiempo de trabajo y, por otra parte, identifican los periodos de esparcimiento como una necesidad.

En los últimos ańos se ha producido un enriquecimiento del consumo de actividades de esparcimiento tanto en cantidad (incremento sensible del número de horas anuales dedicadas a las distintas actividades) como en calidad (se ha pasado de un menú monótono centrado en la radio y la televisión a otro más variado, plural y diversificado). Todas estas situaciones se han visto favorecidas por el desarrollo del transporte autónomo individual; es decir, a finales de los ańos setenta había un coche por cada cinco habitantes mientras que en la actualidad un 76% de los hogares cuenta con vehículo -en Castilla-La Mancha el porcentaje es ligeramente inferior, 73%-.

Por tanto, a modo de conclusión, se puede apuntar que cualquiera de las provincias que forman la comunidad castellano-manchega cuenta con su propio patrimonio cultural y natural, sus costumbres y fiestas, su rica artesanía y su variada gastronomía -en este caso avalada por numerosos productos que cuentan con Denominación de Origen-.

De forma complementaria, el INE indica que durante el ańo 2007 en Castilla-La Mancha se contabilizaron 3.860.848 pernoctaciones en hoteles (3.293.284 de residentes en Espańa y 567.564 de residentes en el extranjero), la estancia media no llega a los 2 días (1,76); además, se estima que funcionaron 784 hoteles en el ańo 2007 que ofertaban un total de 30.514 plazas generando 3.719 puestos de empleo directos (la ocupación media durante la semana era del 34,5% mientras que se elevaba al 40,8% durante el fin de semana). El consumo derivado de todas estas actividades tiene una importancia creciente ante la terciarización de las economías.

Tal y como se explicaba en el apartado segundo de este trabajo, Castilla-La Mancha avanza entre las regiones espańolas con una importancia creciente del sector servicios y, en este contexto, el comercio interior tiene un papel fundamental.

Conforme a los estudios que publica la Fundación La Caixa, la actividad comercial de Castilla-La Mancha se articula en torno a seis áreas comerciales: Albacete, Ciudad Real, Cuenca, Guadalajara, Toledo y Talavera de la Reina. Durante los últimos diez ańos se ha producido una evolución considerable en la configuración de estas áreas comerciales:

1) Albacete. En 2007, aglutina un total de 535.576 personas (441.203 en 1997) puesto que la ciudad de Albacete cuenta con más de 161.500 habitantes (143.799 en 1997) y, además, se estima que otros 374.100 consumidores se desplazan hasta esta zona para realizar gran parte de sus compras (297.404 en 1997).

2) Ciudad Real. El municipio cabecera de área se acerca en 2007 a los 70.124 habitantes (59.392 en 1997) aunque adicionalmente 495.140 consumidores acuden a las actividades comerciales de esta zona (430.265 en 1997). Se configura como el principal foco de atracción comercial de toda la Comunidad Autónoma.

3) Cuenca. Este área comercial sirve de referencia en 2007 a 132.500 habitantes (126.859 en 1997) -51.205 están en el municipio cabecera de área y 81.295 gravitan desde otros municipios cercanos-.

4) Guadalajara. En 2007, un total de 210.736 habitantes realiza sus principales compras en esta área comercial (155.475 en 1997) -un 36% procede del municipio de cabecera (43% en 1997) y un 64% gravita desde el resto del área-.

5) Toledo. Aglutina un total de 379.189 personas (299.523 en 1997) puesto que la ciudad de Toledo cuenta con más de 77.600 habitantes (66.006 en 1997) y, además, se estima que otros 301.588 consumidores se desplazan hasta esta zona para realizar gran parte de sus compras (233.517 en 1997).

6) Talavera de la Reina (Toledo). Este área comercial agrupa 268.374 habitantes (241.130 en 1997) -83.793 están en el municipio cabecera de área (70.922 en 1997) y 184.581 gravitan desde otros municipios cercanos (170.208 en 1997)-.

Las tablas 5.3.15 y 5.3.16 ofrecen detalles sobre el gasto en las distintas áreas y subáreas comerciales de la Comunidad Autónoma de Castilla-La Mancha planteando la comparación entre la situación en 1997 y la existente en 2007:

- En la tabla 5.3.15 se recoge un desglose del mercado potencial por áreas comerciales. Destaca el mayor gasto por habitante de Toledo (2.610 euros en 1997 y 3.563 euros en 2007) y el mercado potencial total de Albacete (436 millones de euros en 1997 y 730 millones de euros en 2007).

- La tabla 5.3.16 refleja el mercado potencial local de las subáreas comerciales identificadas en Castilla-La Mancha (en 1997 no se consideraba a Tomelloso como subárea comercial). En los últimos datos disponibles, resultan especialmente representativos los mercados de Puertollano (163 millones de euros) y del eje Valdepeńas-Manzanares (122 millones de euros).

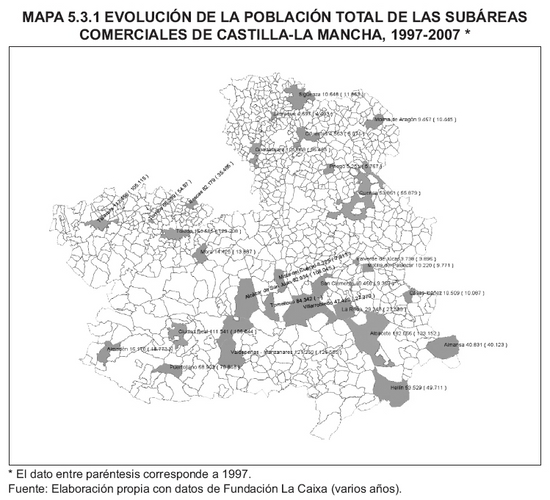

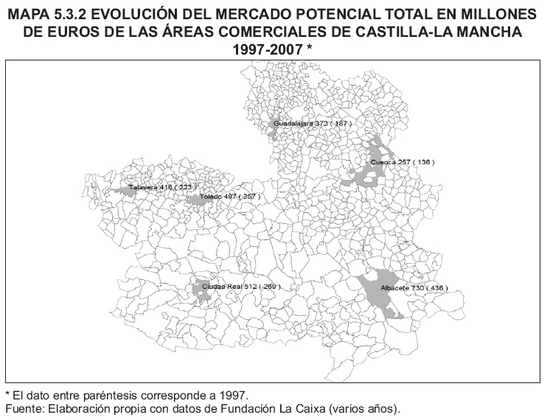

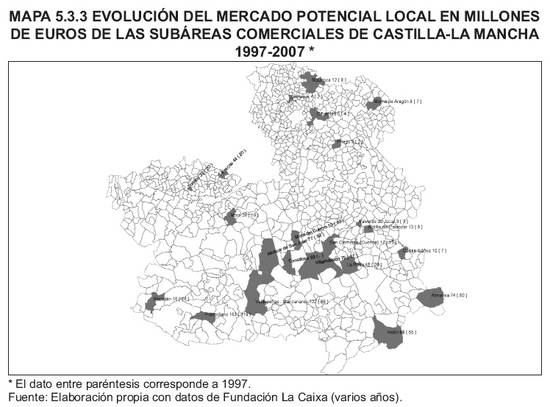

Los mapas 5.3.1, 5.3.2 y 5.3.3 ofrecen más información sobre las áreas y subáreas comerciales de Castilla-La Mancha:

- El mapa 5.3.1 compara la población total de las subáreas comerciales en 1997 y en 2007 y, por tanto, sirve para identificar la evolución que han experimentado en su atracción comercial.

- El mapa 5.3.2 muestra el mercado potencial total de las seis áreas comerciales de Castilla-La Mancha estableciendo una comparación entre 1997 y 2007.

- Por último, el mapa 5.3.3 recoge el mercado potencial local de las distintas subáreas comerciales de Castilla-La Mancha en 1997 y 2007.

La tabla 5.3.17 resume el mercado potencial de alimentación de Castilla-La Mancha por áreas comerciales durante al ańo 2007. El mayor gasto per cápita se localiza en Toledo (1.781 euros) y el menor en Guadalajara (1.566 euros). El mercado potencial más significativo se asocia al área de Albacete (371 millones de euros) mientras que el menor está en Guadalajara (140 millones de euros).

Las cifras más importantes del mercado potencial de no alimentación de Castilla-La Mancha están reflejadas en la tabla 5.3.18 donde se plantea un desglose para vestido y calzado, artículos del hogar y resto de productos de no alimentación. Para el ańo 2007, en términos per cápita, en el área de Talavera de la Reina se localiza el mayor gasto en vestido y calzado (756 euros) y en Ciudad Real tanto en hogar (376 euros) como en resto de productos (709 euros). Globalmente, el mercado potencial de no alimentación de Albacete (359 millones de euros) es notablemente superior al alcanzado en el resto de áreas comerciales (por ejemplo, en Cuenca y Guadalajara se llega a 170 millones de euros).

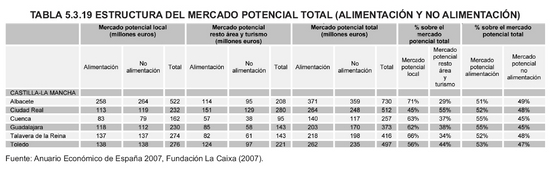

A modo de resumen, la tabla 5.3.23 sintetiza la estructura del mercado potencial total de Castilla-La Mancha diferenciando por áreas comerciales:

- En Albacete el mercado potencial total se cifra en 730 millones de euros (un 71% mercado potencial local y un 29% mercado potencial del resto de área y turismo). Existe un equilibrio notable entre mercado potencial de alimentación (51%) y mercado potencial de no alimentación (49%).

- En Ciudad Real el mercado potencial total se cifra en 512 millones de euros (un 45% mercado potencial local y un 55% mercado potencial del resto de área y turismo). También existe un equilibrio notable entre mercado potencial de alimentación (52%) y mercado potencial de no alimentación (48%).

- En Cuenca el mercado potencial total se cifra en 257 millones de euros (un 63% mercado potencial local y un 37% mercado potencial del resto de área y turismo). Se advierte un pequeńo desfase entre el mercado potencial de alimentación (55%) y el mercado potencial de no alimentación (45%).

- En Guadalajara el mercado potencial total se cifra en 373 millones de euros (un 62% mercado potencial local y un 38% mercado potencial del resto de área y turismo). También se advierte un pequeńo desfase entre el mercado potencial de alimentación (55%) y el mercado potencial de no alimentación (45%).

- En Talavera de la Reina el mercado potencial total se cifra en 416 millones de euros (un 66% mercado potencial local y un 34% mercado potencial del resto de área y turismo). Existe un equilibrio notable entre mercado potencial de alimentación (52%) y mercado potencial de no alimentación (48%).

- En Toledo el mercado potencial total se cifra en 497 millones de euros (un 56% mercado potencial local y un 44% mercado potencial del resto de área y turismo). Existe un equilibrio notable entre mercado potencial de alimentación (53%) y mercado potencial de no alimentación (47%).

Resulta complicado caracterizar a los consumidores en cuanto a sus hábitos de consumo y esta tarea aún es más difícil en una Comunidad Autónoma como Castilla-La Mancha que presenta una desvertebración de la población, diferencias entre el consumo en el entorno rural y en el entorno urbano o efectos frontera y evasión de gasto comercial derivado de la cercanía de la Comunidad de Madrid y la Comunidad Valenciana.

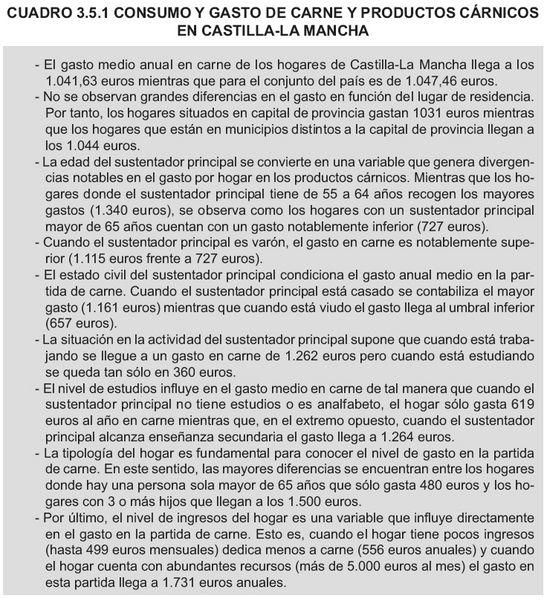

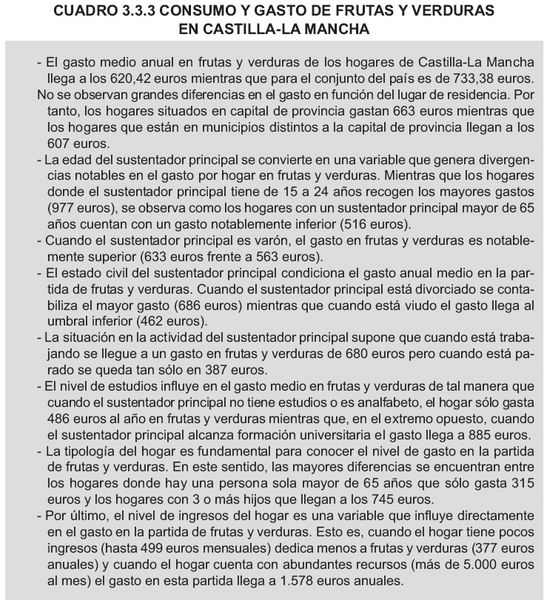

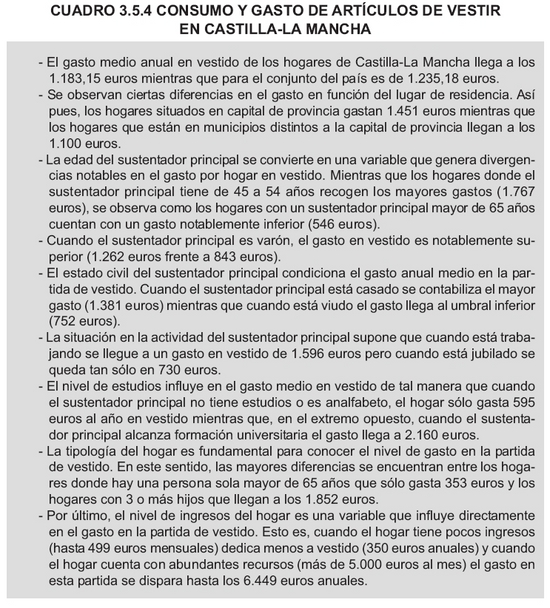

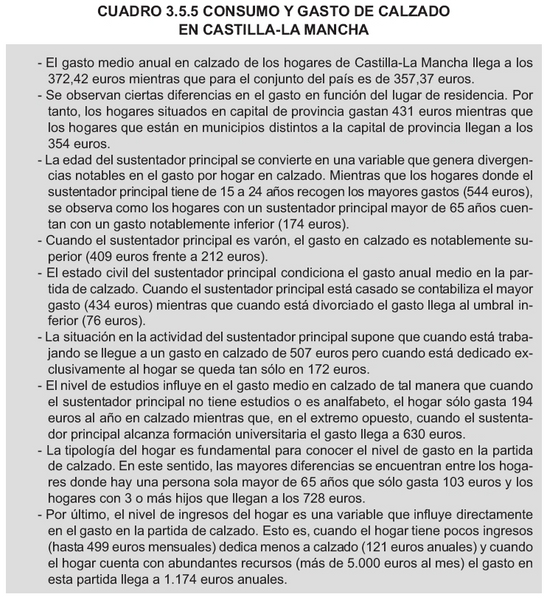

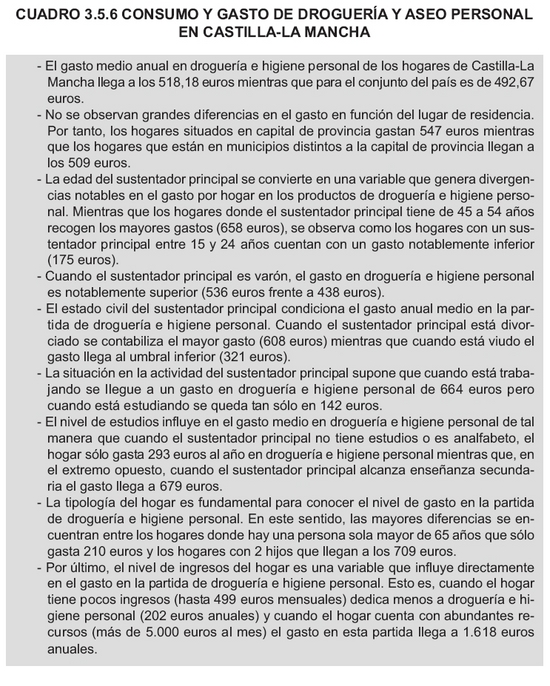

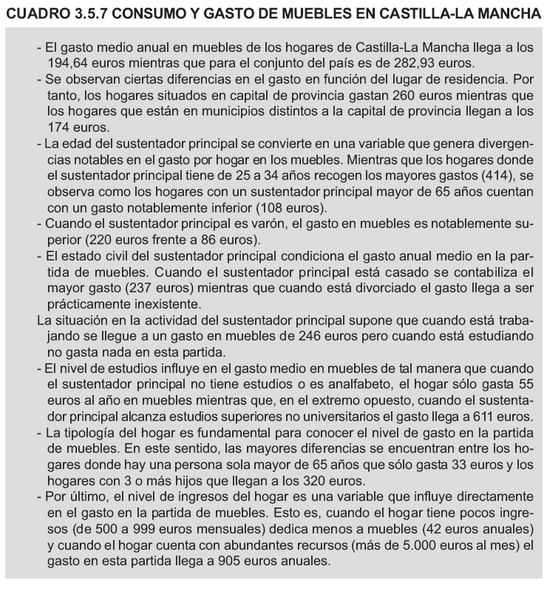

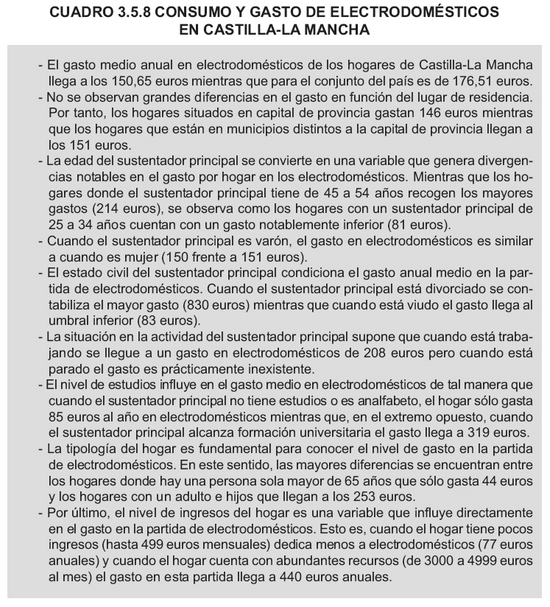

En este epígrafe, apoyados tanto en estadísticas del INE como en trabajos de campo realizados en la Comunidad Autónoma (especialmente los financiados desde el Consejo de Cámaras Oficiales de Comercio e Industria de Castilla-La Mancha), se pretende ofrecer, en primer lugar, las principales particularidades del consumidor de Castilla-La Mancha en la demanda de distintos productos (carne, pescado, frutas y hortalizas, vestido, calzado, productos de droguería e higiene personal, muebles y electrodomésticos) y, en segundo lugar, distintos rasgos diferenciales de los consumidores de la región por provincias.

El perfil del consumidor de Castilla-La Mancha, en cuanto a la demanda de los principales productos, se resume en distintas fichas que aparecen en los siguientes cuadros.

Una vez analizados los hábitos de compras de los consumidores por categorías de productos, se puede realizar una caracterización de los consumidores de Castilla-La Mancha diferenciando por las distintas provincias.

a) Consumidor de Albacete

La mayoría de los consumidores de Albacete suelen comprar los productos de alimentación (carne, pescado, frutas y verduras) en su ciudad (más del 90%). En cuanto al tipo de establecimiento que suelen utilizar para realizar las compras de estos productos predomina el comercio tradicional (45-52%) seguido muy de cerca por los supermercados (34-46%). La frecuencia de compra suele ser semanal en la mayoría de las ocasiones (68-73%). En cuanto a los días que los consumidores de Albacete prefieren para realizar sus compras de los productos frescos de alimentación se puede afirmar que son de lunes a jueves (73-78%) y en horario de mańana principalmente (65-70%). Finalmente, la mayoría de los compradores se desplazan a pie para realizar sus compras (75-80%).

Con relación a las compras de productos de no alimentación, se pueden establecer tres bloques, por un lado, ropa y calzado, por otro, productos de droguería y aseo personal y, en tercer lugar, muebles y electrodomésticos. Así, en primer lugar, se ha obtenido que los consumidores de Albacete realizan casi la totalidad de sus compras en su ciudad y lo hacen en franquicias (69%) en el caso de la ropa y en comercio tradicional en el caso del calzado (80%). La frecuencia de compra es trimestral o superior en ambos casos (calzado, 69%, y ropa, 51%), aunque la frecuencia mensual en el caso de la ropa también tiene un peso importante para un 35% de los consumidores. Las compras suelen producirse de lunes a jueves (67-68%) y en horario de mańana (50-55%) y tarde (29-33%). Los consumidores afirman que aumentan sus compras en periodos de rebajas (48%) y suelen desplazarse a pie para realizar dichas compras (80%).

Los hábitos de compra de los consumidores de Albacete para los productos de droguería y aseo personal se detallan de la siguiente forma: un 95% realiza las compras en su ciudad, dividiéndose las compras entre los comercios especializados (50%) y los supermercados (34%). La frecuencia de compra es quincenal (46%) y mensual (33%), principalmente, produciéndose las compras de lunes a jueves (76%) en horario de mańana (65%). La mayoría de los consumidores se desplaza a pie para realizar sus compras (80%).

Finalmente, en relación con las compras de muebles y electrodomésticos, se puede indicar que se realizan también mayoritariamente en su ciudad y en comercio especializado. Los motivos principales de compra suelen ser renovación (34-36%) y formación del hogar (22-26%) en ambos casos.

b) Consumidor de Ciudad Real

Los consumidores de Ciudad Real realizan sus compras de productos de alimentación (carne, pescado, frutas y verduras) en su ciudad (92-94%). En cuanto al tipo de establecimiento que suelen utilizar para realizar las compras de estos productos predomina el supermercado (45-50%) por encima del comercio tradicional (31-43%). La frecuencia de compra suele ser semanal en la mayoría de las ocasiones (67-82%). En cuanto a los días que los consumidores de Ciudad Real prefieren para realizar sus compras de los productos frescos de alimentación se puede afirmar que son de lunes a jueves en su gran mayoría (81-91%) y en horario de mańana principalmente (64-67%). Por último, la mayoría de los compradores se desplazan a pie para realizar sus compras de carne, pescado, frutas y verduras (80-82%).

En segundo lugar, se analizan los productos de no alimentación, en concreto, ropa y calzado. En este sentido, se ha obtenido que los consumidores de Ciudad Real realizan un porcentaje muy elevado de sus compras en su ciudad y lo hacen en franquicias (80%) en el caso de la ropa y en comercio tradicional en el caso del calzado (80%). La frecuencia de compra es trimestral o superior en ambos casos (calzado, 65%, y ropa, 56%), aunque la frecuencia mensual en el caso de la ropa también tiene un peso importante para un 34% de los consumidores. Las compras mayoritarias suelen producirse de lunes a jueves (67-68%), en horario de mańana (54-58%) y tarde (33-37%). Los consumidores afirman que aumentan sus compras en periodos de rebajas (42-44%) y suelen desplazarse a pie para realizar dichas compras (78-80%).

Los hábitos de compra de los consumidores de Ciudad Real para los productos de droguería y aseo personal se detallan de la siguiente forma: Un 94% realiza las compras en su ciudad, dividiéndose las compras entre los comercios especializados (45%) y los supermercados (44%). La frecuencia de compra es quincenal (59%) y semanal (23%), principalmente, produciéndose las compras de lunes a jueves (87%) en horario de mańana (61%) y tarde (27,5%). La mayoría de los consumidores se desplaza a pie para realizar sus compras (80%).

Finalmente, en relación con las compras de muebles y electrodomésticos, se puede indicar que se realizan también mayoritariamente en su ciudad (59-82%) y en comercio especializado (47-60%). Los motivos principales de compra suelen ser renovación (34-45%) en ambos casos y fin de la vida útil (35%) en el caso de los electrodomésticos.

c) Consumidor de Cuenca

Los consumidores de Cuenca realizan sus compras de productos de alimentación (carne, pescado, frutas y verduras) en su ciudad (90-96%). En cuanto al tipo de establecimiento que suelen utilizar para realizar las compras de estos productos son el comercio tradicional (45-62%) y el supermercado (32-40%). La frecuencia de compra suele ser semanal en la mayoría de las ocasiones (68-72%). En cuanto a los días que los consumidores de Cuenca prefieren para realizar sus compras de los productos frescos de alimentación se puede afirmar que son de lunes a jueves en su gran mayoría (72-78%) y en horario de mańana principalmente (64-68%). Por último, la mayoría de los compradores se desplazan a pie para realizar sus compras de carne, pescado, frutas y verduras (60-72%). Más de un 30% se desplaza en coche para realizar las compras de pescado.

El análisis de los hábitos de compra de ropa y calzado en Cuenca arroja los siguientes resultados: un porcentaje muy elevado de sus compras en su ciudad (71-81%) y lo hacen en franquicias (67%) en el caso de la ropa y en comercio tradicional en el caso del calzado (81%). La frecuencia de compra es trimestral o superior en ambos casos (calzado, 67%, y ropa, 59%). Las compras mayoritarias suelen producirse de lunes a jueves (61-64%), en horario de mańana (53-54%) y tarde (33-34%). Los consumidores afirman que aumentan sus compras en periodos de rebajas (38-43%) y suelen desplazarse a pie para realizar dichas compras (64-67%). Hay un porcentaje en torno al 30% que se desplaza en coche para realizar sus compras de ropa y calzado.

Los hábitos de compra de los consumidores de Cuenca para los productos de droguería y aseo personal se detallan de la siguiente forma: un 86% realiza las compras en su ciudad, dividiéndose las compras entre los comercios especializados (44%) y los supermercados (32%). La frecuencia de compra es quincenal (44%) y semanal (27%), principalmente, produciéndose las compras de lunes a jueves (80%) en horario de mańana (58%) y tarde (22%) o indistintamente. La mayoría de los consumidores se desplaza a pie para realizar sus compras (71%).

Con relación a las compras de muebles y electrodomésticos, se puede indicar que se realizan también mayoritariamente en su ciudad (51-73%) y en comercio especializado (51-63%). Los motivos principales de compra son formación del hogar (28-31%) y renovación (24-30%) en ambos casos.

d) Consumidor de Guadalajara

Los consumidores de Guadalajara también realizan sus compras de productos de alimentación (carne, pescado, frutas y verduras) en su ciudad (91-96%). En cuanto al tipo de establecimiento que suelen utilizar para realizar las compras de estos productos sobresalen el comercio tradicional (47-56%) y el supermercado (26-47%). La frecuencia de compra suele ser semanal en la mayoría de las ocasiones (71-74%). En cuanto a los días que los consumidores de Guadalajara prefieren para realizar sus compras de los productos frescos de alimentación se puede afirmar que son de lunes a jueves en su gran mayoría (81-82%) y en horario de mańana principalmente (69-72%). Por último, la mayoría de los compradores se desplazan a pie para realizar sus compras de carne, pescado, frutas y verduras (69-72%).

Por otra parte, en cuanto a los hábitos de compra de ropa y calzado en Guadalajara se detallan los siguientes aspectos: un porcentaje muy elevado de sus compras en su ciudad (61-80%) y lo hacen en franquicias (66%) en el caso de la ropa y en comercio tradicional en el caso del calzado (91%), teniendo un peso nulo la franquicia en este último caso. La frecuencia de compra es trimestral o superior en ambos casos (calzado, 73%, y ropa, 72%). Las compras mayoritarias suelen producirse de lunes a jueves (73-83%), en horario de mańana (58-59%). Los consumidores afirman que aumentan sus compras en periodos de rebajas (31-36%), pero en una cifra menor que la media de la región. Los consumidores de Guadalajara se desplazan a pie (60-68%) y en coche (25-30%) para realizar este tipo de compras.

Con relación a las compras de productos de droguería y aseo personal en Guadalajara se detallan las siguientes características: un 92% realiza las compras en su ciudad, dividiéndose las compras entre los comercios especializados (35%) y los supermercados (47%). La frecuencia de compra es quincenal (45%) y semanal (32%), principalmente, produciéndose las compras de lunes a jueves (86%) en horario de mańana (72%) principalmente. La mayoría de los consumidores se desplaza a pie para realizar sus compras (71%).

Con relación a las compras de muebles y electrodomésticos, se puede indicar que se realizan también mayoritariamente en su ciudad (46-72%) y en comercio especializado (59-70%). Los motivos principales de compra son formación del hogar (35-47%) y renovación (19-27%), tanto en electrodomésticos como en muebles.

e) Consumidor de Toledo

Los consumidores de Toledo también realizan sus compras de productos de alimentación (carne, pescado, frutas y verduras) en su ciudad (84-89%), aunque son los que más compras realizan fuera de su ciudad. En cuanto al tipo de establecimiento que suelen utilizar para realizar las compras de estos productos sobresalen el comercio tradicional (54-60%) y el supermercado (34-41%). La frecuencia de compra suele ser semanal en la mayoría de las ocasiones (67-72%). En cuanto a los días que los consumidores de Toledo prefieren para realizar sus compras de los productos frescos de alimentación se puede afirmar que son de lunes a jueves en su gran mayoría (78-87%) y en horario de mańana principalmente (62-66%). Por último, entre un 60-68% se desplazan a pie para realizar sus compras de carne, pescado, frutas y verduras y un 30% de los consumidores lo hace en coche.

Las características de las compras de ropa y calzado en Toledo se detallan a continuación: un porcentaje muy elevado de sus compras en su ciudad (67-76%) y lo hacen en franquicias (67%) en el caso de la ropa y en comercio tradicional en el caso del calzado (78%). Toledo es la ciudad de Castilla-La Mancha que más consumidores recibe para la realización de compras de ropa (9,4%). La frecuencia de compra es trimestral o superior en ambos casos (calzado, 77%, y ropa, 62%). Las compras tienen lugar de lunes a jueves (59-63%) y de viernes a domingo (32-38%), en horario de mańana (47-49%) y tarde (37-41%). Los consumidores afirman que aumentan sus compras en periodos de rebajas (34-39%), sin embargo son quienes menos lo hacen del conjunto de los compradores de Castilla-La Mancha. Los consumidores de Toledo se desplazan a pie (45-49%) y en coche (37-41%). Son los que más utilizan el coche para sus desplazamientos dentro del conjunto de consumidores de la región.

Con relación a las compras de productos de droguería y aseo personal en Toledo se puede destacar que un 92% realiza las compras en su ciudad. Las compras se realizan en comercios especializados (63%) y supermercados (28%). La frecuencia de compra es quincenal (42%) y semanal (37%), principalmente, produciéndose las compras de lunes a jueves (78%), en horario de mańana (54%) y tarde (35%). Un conjunto numeroso de compradores se desplaza a pie para realizar sus compras (54%), pero también un 40% lo hace en coche.

Con relación a las compras de muebles y electrodomésticos, se puede indicar que se realizan en su ciudad (40%), principalmente, para el caso de los electrodomésticos (71%); y fuera de ella (24%) para las compras de muebles. El formato comercial más utilizado es el comercio especializado (50-64%). Los motivos principales de compra son renovación (48%) y formación de hogar (17%) en el caso de muebles; y renovación (38%) y fin de la vida útil (33%) en el caso de electrodomésticos.