En este monográfico se ha destacado la importancia de los servicios comerciales en la economía de Castilla-La Mancha sin olvidar su contribución significativa a la conformación de las ciudades y al equilibrio social y cultural.

El análisis realizado sobre el comercio en Castilla-La Mancha se ha ajustado a cuatro partes diferenciadas: la distribución comercial como eje vertebrador de la economía de los servicios; la demanda de servicios comerciales y el volumen de consumo en la Comunidad Autónoma; el análisis de la oferta comercial y los canales y formas de distribución; y la regulación asociada a los servicios comerciales en tres niveles distintos (europeo, nacional y regional).

En cuanto al primero de los prismas de análisis, la actividad comercial como eje vertebrador de la economía de servicios, las principales conclusiones que se pueden extraer son las siguientes:

1. La importancia de la rama Comercio y reparaciones en la actividad económica regional supone un 11,25% del Valor Ańadido Bruto, siendo el Comercio al por mayor y el Comercio al por menor los que representan un mayor peso.

2. Las actividades comerciales alcanzan el 26,88% del tejido empresarial de la región. A pesar de la favorable evolución de los últimos ańos, se trata de una de las ramas con mayor nivel de atomización. El 52,65% de las empresas no tienen ningún trabajador asalariado y tan sólo un 1,06% emplea a más de 20 asalariados.

3. Se trata de un sector que ha crecido a tasas muy superiores a la media nacional, siendo relevante el crecimiento experimentado en volumen de negocio -tasa anual acumulativa del 11,62% en el periodo 2000-2006 frente al 6,61% a nivel nacional- y en sueldos y salarios -tasa anual acumulativa del 12,47% en 2000-2006 frente al 8,65% a nivel nacional-. Por grupos, destaca el mayor crecimiento relativo del número de locales del comercio mayorista y el menor crecimiento en inversión bruta en bienes materiales del comercio minorista de la región.

4. A pesar de la favorable evolución de la productividad en el comercio en la región, sigue siendo un 93,12% de la productividad media nacional, resultando especialmente apreciable la productividad del comercio mayorista.

5. El comercio minorista cuenta con 13,99 establecimientos por 1.000 habitantes, una cifra inferior a la media nacional y, como sucede en la mayoría de las Comunidades Autónomas, con una tendencia negativa. En el lado contrario, resalta el comercio de vehículos con un aumento de su densidad comercial en Castilla-La Mancha a una tasa superior a la media nacional, situándose en el 123,07% de la media nacional de establecimientos por habitante.

6. Entre 1996 y 2007, el empleo en el comercio de la región creció a una tasa anual acumulativa del 3,70%, siendo este porcentaje para el comercio nacional del 3,51%. Por tanto, el comportamiento del sector en materia de generación de empleo ha sido más positivo en Castilla-La Mancha que a nivel nacional, representando actualmente en la región el 14,32% de la población ocupada. En el conjunto de Espańa representa el 15,37%.

7. En la distribución comercial regional tiene gran importancia el empleo no asalariado, representado en torno al 33% de la población ocupada, un porcentaje bastante importante comparado con la media de la región -20%- y muy acorde con el tamańo de las empresas del sector. Sin embargo, en el comercio de Castilla-La Mancha durante la última década se está produciendo una sustitución del empleo autónomo por empleo asalariado.

8. En los últimos ańos el empleo asalariado está absorbiendo la creación de nuevos puestos de trabajo en la distribución comercial castellano-manchega, permitiendo que la tasa de salarización pase del 48,77% en 1996 a un 66,17% en 2007. No obstante, el comercio en la región sigue contando con una menor tasa de salarización que a nivel nacional.

9. Por tipo de contratación, en el comercio regional la proporción de contratos indefinidos ha subido notablemente, pasando del 62,05% de contratos indefinidos en 1996 al 75,91% en 2007. Actualmente, en Castilla-La Mancha el 12,9% de los ocupados en el comercio trabajan a tiempo parcial -tasa menor que la media nacional- pero con unas tasas de crecimiento bastante superiores en la última década.

10. La distribución comercial de Castilla-La Mancha se caracteriza por una importancia creciente del empleo femenino -46,34% de la población ocupada, 49,69% de la asalariada-. Actualmente, de las 56.000 mujeres que trabajan en el comercio, el 71% son asalariadas y el 21,3% trabajan a tiempo parcial. Entre las mujeres asalariadas más del 31,20% tienen un trabajo temporal. Y, por último, desde el ańo 2000 el empleo femenino con estudios superiores aporta el 20% de los nuevos puestos de trabajo femeninos del sector y un 33% del nuevo empleo femenino con estudios primarios encuentra trabajo en el comercio.

11. En términos generales, el comercio en la región en la última década ha crecido a buen ritmo, en lo que a creación de empleo se refiere -se ha incrementado por encima del sector a nivel nacional-. La evolución de la estructura comercial se refleja en el tipo de empleo generado. Así pues, se trata de un empleo asalariado -presenta una tasa de crecimiento anual acumulativo un 13% superior al de la región en su conjunto-, con una elevada presencia del empleo asalariado femenino -de cada cuatro nuevos puestos de trabajo, tres son mujeres-, con una contratación mayoritaria a tiempo indefinido, y con una jornada laboral a tiempo parcial para una de cada tres mujeres que se incorporan al mercado laboral. El comercio en la región sigue siendo atractivo como forma de inserción laboral para el empleo femenino sin cualificación, que convive con un aumento en la participación del empleo femenino con estudios superiores (dualismo formativo).

12. Las actividades de distribución comercial mantienen una estrecha relación con las variaciones de precios puesto que en el escalón final el comerciante canaliza los productos hacia los consumidores. Las diferencias de precios entre Castilla-La Mancha y el conjunto nacional han sido escasas durante los últimos ańos (la situación habitual es que las variaciones de precios sean más reducidas en la comunidad autónoma que en el conjunto del país).

13. Conforme a un estudio elaborado desde el Ministerio Industria, Turismo y Comercio, entre abril de 2003 y abril de 2008, en Castilla-La Mancha los precios en frutas y verduras han mantenido unos niveles por encima de la media (entre un 5% y un 10% más elevados); los precios de los pescados han estado moderadamente por encima de la media en casi todos los controles (en torno al 4%), pero en octubre de 2006 y en abril de 2008 se han alcanzado diferencias del 11%; los precios de la carne son ligeramente superiores a la media, aunque el desfase de octubre de 2007 (precios un 10% más elevados) es significativo; y por último, tanto en droguería como en alimentación envasada, Castilla-La Mancha es una de las Comunidades Autónomas que cuenta sistemáticamente con los precios más reducidos.

14. En cuanto a las ciudades englobadas en el estudio de precios, Albacete cuenta con los precios más elevados en frutas y verduras, aunque en el resto de familias los precios son moderados (incluso reducidos en droguería y alimentación envasada). Ciudad Real ha incrementado sus precios relativos en pescado y carne. En Guadalajara el precio del pescado ha experimentado un incremento muy importante (droguería y alimentación envasada cuentan con precios moderados). Por último, Toledo ha experimentado incrementos relativos en pescado y carne, aunque se han reducido los precios de frutas y verduras.

El segundo campo de análisis en este trabajo ha sido la demanda comercial en Castilla-La Mancha. En este sentido, se pueden destacar también una serie de conclusiones derivadas de los cambios en la estructura de consumo de la Comunidad Autónoma, asociadas al nuevo escenario demográfico, social, económico y cultural que se ha configurado durante la última década.

1. En el contexto demográfico, el progresivo aumento de la población ha supuesto un incremento de las necesidades de consumo, es decir, parece claro que un mayor número de habitantes implica necesariamente un consumo creciente de bienes y servicios. En este sentido, entre 1997 y 2007, la población de la Región ha crecido en un 15,2%. Sin embargo, la heterogeneidad de Castilla-La Mancha supone que el incremento demográfico no haya sido uniforme en los diferentes municipios de la comunidad autónoma.

2. Los hogares unipersonales o las parejas sin hijos ponen de relieve que cada vez hay un mayor número de individuos que, debido a la composición del hogar del que forman parte, deben plantearse la satisfacción de sus necesidades con hábitos de compra y consumo distintos a los tradicionales. En el hogar medio espańol hay más padres que hijos (2,86 personas por hogar) y la situación es bastante parecida en el caso de Castilla-La Mancha (2,94 personas por hogar).

3. El análisis de las migraciones, desde la vertiente del consumo, permite plantear el debate consumo urbano vs. consumo rural. Castilla-La Mancha ha sido una de las Comunidades Autónomas donde los movimientos migratorios interiores han tenido una notable importancia. La cercanía de Madrid y Valencia ha supuesto efectos frontera facilitando el flujo de la población y, al mismo tiempo, impulsando la imitación de los hábitos de consumo. Por otra parte, el porcentaje de extranjeros es menor en Castilla-La Mancha (6,9%) que en el conjunto del país (9,3%).

4. La evolución de las magnitudes económicas que repercuten sobre la capacidad de consumo de los individuos de Castilla-La Mancha ha sido notable durante los últimos ańos. Con carácter general, las tendencias observadas apuntan hacia un incremento en el volumen de renta que los individuos destinan a los diferentes actos de consumo, aún teniendo en cuenta las minoraciones debidas al aumento de precios y a los mayores niveles de endeudamiento que se han producido. En Castilla-La Mancha el gasto medio anual por habitante en 1980 era de 1.438 euros y en 2006 llega a 8.945 euros. La revisión de las últimas cifras que aporta la Encuesta de Presupuestos Familiares, indica que en Castilla-La Mancha el 28% del consumo de los hogares se dedicó a gastos de Vivienda (incluyendo agua, electricidad, gas y otros combustibles) y el 16,7% a Alimentación y bebidas. De forma más específica, las principales conclusiones de la distribución del gasto de los hogares de Castilla-La Mancha se pueden sintetizar en las siguientes:

- El volumen de gasto más importante de la comunidad autónoma se realiza en los municipios que no son capital de provincia (70,8%).

- La mayor representatividad en el gasto la consiguen los hogares que tienen un sustentador principal con una edad entre 45 y 54 ańos (un 26,6%), aunque también hay otros tres estratos que superan el 20% de participación en el gasto (de 35 a 44 ańos, de 55 a 64 ańos y mayores de 65 ańos).

- Los hogares con sustentador principal varón son los más habituales en Castilla-La Mancha y suponen un 84% del gasto total que se efectúa en la comunidad autónoma.

- Los hogares con un sustentador principal casado son los que agrupan el 82% del gasto efectuado en Castilla-La Mancha.

- Los hogares donde está trabajando el sustentador principal son los que repercuten mayor cuantía sobre el gasto (casi un 64%).

- La distribución del gasto en función del nivel formativo está bastante repartida aunque destacan los hogares donde el sustentador principal tiene enseńanza de primer grado (casi un 38%).

- Los hogares formados por una pareja con 2 hijos son los más importantes en el gasto de la comunidad autónoma (concentran un 24,8% sobre el total).

- Por último, al atender al volumen de ingresos del hogar, conviene resaltar que el grupo de hogares que obtienen entre 1.000 y 1.499 euros es el más representativo (23,8%).

5. Una de las principales repercusiones del sistema educativo sobre los procesos de consumo se deriva de la prolongación, con carácter obligatorio, de la duración de las actividades escolares. En el mismo sentido, la tasa de escolaridad en educación infantil alcanza niveles próximos a la universalización. En el caso de esta comunidad autónoma se puede destacar, por una parte, el mayor porcentaje de adultos con educación primaria y, por otra, la menor presencia de adultos con educación superior.

Los datos publicados por la Fundación La Caixa han servido como base fundamental para elaborar un análisis de la demanda por distintas zonas geográficas. Según esta información, la actividad comercial de Castilla-La Mancha se articula en torno a seis áreas comerciales: Albacete, Ciudad Real, Cuenca, Guadalajara, Toledo y Talavera de la Reina. Además, se ha producido una evolución considerable en la configuración de estas áreas comerciales durante los últimos diez ańos:

- Albacete: en 2007, aglutina un total de 535.576 personas (441.203 en 1997).

- Ciudad Real: Esta cabecera de área agrupa 495.140 consumidores en 2007 (430.265 en 1997). Se configura como el principal foco de atracción comercial de toda la comunidad autónoma.

- Cuenca: esta área comercial sirve de referencia en 2007 a 132.500 habitantes (126.859 en 1997).

- Guadalajara: en 2007, un total de 210.736 habitantes realizan sus principales compras en esta área comercial (155.475 en 1997).

- Toledo: Aglutina un total de 379.189 personas (299.523 en 1997).

- Talavera de la Reina (Toledo): esta área comercial sirve de referencia a 268.374 habitantes (241.130 en 1997).

Resulta complicado caracterizar a los consumidores en cuanto a sus hábitos de consumo y esta tarea aún es más difícil en una comunidad autónoma como Castilla-La Mancha que presenta una desvertebración de la población, diferencias entre el consumo en el entorno rural y en el entorno urbano o efectos frontera y evasión de gasto comercial derivado de la cercanía de la Comunidad de Madrid y la Comunidad Valenciana. No obstante, se ha podido realizar una caracterización de los consumidores, siguiendo el estudio publicado por el Consejo de Cámaras Oficiales de Comercio e Industria de Castilla-La Mancha (2008) y elaborado por la Universidad de Castilla-La Mancha, atendiendo a los siguientes grupos:

- Consumo y gasto de carne y productos cárnicos en Castilla-La Mancha.

- Consumo y gasto de pescados en Castilla-La Mancha.

- Consumo y gasto de frutas y verduras en Castilla-La Mancha.

- Consumo y gasto de artículos de vestir en Castilla-La Mancha.

- Consumo y gasto de calzado en Castilla-La Mancha.

- Consumo y gasto de droguería y aseo personal en Castilla-La Mancha.

- Consumo y gasto de muebles en Castilla-La Mancha.

- Consumo y gasto de electrodomésticos en Castilla-La Mancha.

En tercer lugar, en este monográfico se han analizado los principales resultados de la evolución de la oferta comercial de Castilla-La Mancha durante los últimos ańos. En este caso, las conclusiones más relevantes son las siguientes:

1. Durante los últimos ańos, el comercio mayorista ha adquirido en Castilla-La Mancha una especial importancia en el análisis del mercado agroalimentario (y muy particularmente en los productos alimentarios no elaborados y materias primas agrarias). Con carácter general, la evolución ha sido positiva en cuanto al número de empresas (en 1999 había 6.605 empresas mayoristas en Castilla-La Mancha y en 2007 se llegaba a 7.831 empresas). Entre las formas comerciales mayoristas, los mercados centrales y los autoservicios mayoristas (cash and carry) han tenido un mayor protagonismo en el entorno distributivo de la comunidad autónoma de Castilla-La Mancha.

2. En Castilla-La Mancha se contabilizan 46.124 actividades comerciales minoristas que alcanzan una superficie de venta de 5.063.502 m2. El comercio tradicional de alimentación registra 14.525 establecimientos con 373.826 m2. El comercio de no alimentación en Castilla-La Mancha cuenta con una superficie de 3.678.192 m2 (un 5% sobre el total nacional). Se contabilizan 5.293 establecimientos dedicados a la venta de vestido y calzado, 7.011 a hogar y 13.022 al resto de productos de no alimentación. En 2007, el libreservicio agrupa en la región a 776 tiendas con 439.023 m2 de superficie de venta (un 144% más de establecimientos y un 82,5% más de superficie de venta que en 1997). Mercadona cuenta con un 19,5% de la superficie, Carrefour con un 18,2%, el Grupo Eroski con un 11,5% y Eco Mora con un 8,2%.

3. Por formatos, los pequeńos supermercados (hasta 399 m2) suponen un 14,7% de la superficie (se contabilizan un total de 364); los medianos supermercados (400-999 m2) superan el 23% de la superficie de venta en los 155 establecimientos instalados; los grandes supermercados (más de 1.000 m2) e hipermercados alcanzan una superficie del 49,5% y se contabilizan 134 establecimientos; y por último, los 133 descuentos representan un 12,8% de la superficie de venta (un 22,5% de los establecimientos de descuento cuentan con aparcamiento).

4. Durante los últimos ańos se observa una estabilidad en el número de empresas comerciales dedicadas al comercio minorista en Castilla-La Mancha, según el DIRCE elaborado por el INE. En concreto, un incremento del 1,8% entre 1999 y 2007, que se ha traducido en un descenso en el número de locales (reducción del 3,1% en el mismo periodo).

5. En cuanto a la evolución de las actividades comerciales minoristas en los principales municipios de la región (considerando aquéllos que cuentan con más de 10.000 habitantes), se observa, con carácter general, que el número de licencias ha aumentado considerablemente durante los últimos diez ańos. Este incremento ha sido inferior al 25% en Albacete, Almansa, Guadalajara, Mora, Puertollano y Tarancón, mientras que los ascensos más notables (por encima del 50%) han correspondido a Azuqueca de Henares, Bolańos de Calatrava, Ciudad Real, Illescas, Miguelturra, Seseńa, Socuéllamos, Tomelloso y Valdepeńas.

6. El 86,06% de los establecimientos comerciales de Castilla-La Mancha no abre en domingos o festivos. Esta cifra se supera en varios puntos en los casos de Toledo, Albacete y Ciudad Real aunque, por el contrario, resulta ser sensiblemente inferior en la provincia de Guadalajara.

7. El supermercado de barrio (con una superficie de ventas comprendida entre los 600 y 1.200 m2) se ha convertido en uno de los pilares de la distribución de productos de gran consumo en casi todas las ciudades castellano-manchegas en los últimos diez ańos. Hasta 1997 funcionaban menos de 4.000 supermercados en Castilla-La Mancha (ocupaban 3,2 millones de m2) y en 2007 hay instalados más de 6.600 supermercados (superan los 6 millones de m2).

8. El hipermercado también se ha erigido en otro elemento fundamental de renovación de las estructuras comerciales tradicionales. Sin embargo, en Castilla-La Mancha el efecto frontera por la cercanía con otras Comunidades Autónomas ha supuesto la evasión de notables volúmenes de gasto derivados de los flujos comerciales (el ejemplo más claro se encuentra en el desplazamiento de los consumidores de Toledo y Guadalajara hacia los hipermercados de la Comunidad de Madrid). En 1997 había 8 hipermercados en Castilla-La Mancha con una superficie de venta de 46.224 m2 mientras que en 2007 se contabilizan 14 hipermercados con una superficie de venta superior a los 89.000 m2.

9. Durante el ańo 2007 en Castilla-La Mancha había instalados 19 centros comerciales (un 3,9% del total nacional) que cuentan con una superficie bruta alquilable de 392.286 m2 (un 3,3% del total nacional). La repercusión de este formato en relación al número de habitantes implica que la densidad se cifra en Castilla-La Mancha en 198 m2 cada 1.000 habitantes (bastante por debajo de la media nacional que llega a 263 m2 cada 1.000 habitantes). La cercanía de la Comunidad de Madrid y de la Comunidad Valenciana vuelven a incidir en la oferta de los centros comerciales de Castilla-La Mancha.

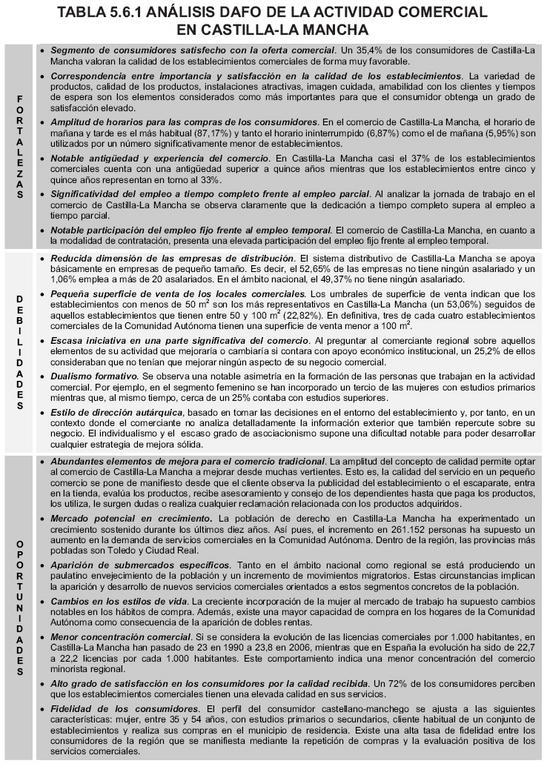

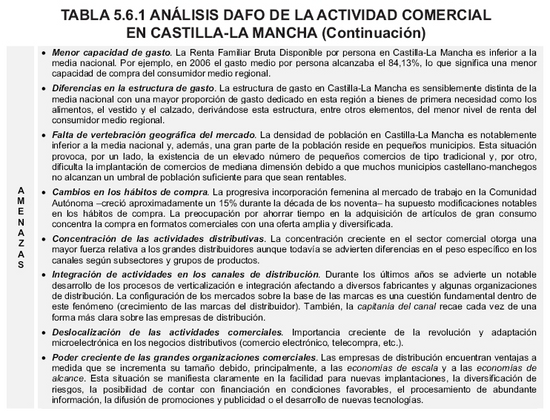

Con los planteamientos expuestos hasta este momento en las conclusiones, parece oportuno sistematizar las principales características de la actividad comercial en Castilla-La Mancha. En este caso se plantea un análisis DAFO (Debilidades, Amenazas, Fortalezas y Oportunidades). La tabla 5.6.1 tiene como base el trabajo realizado por el Consejo de Cámaras Oficiales de Comercio e Industria de Castilla-La Mancha para exponer el citado análisis DAFO.

Para finalizar, el trabajo también ha planteado una revisión de la esfera legislativa que han tenido que desarrollar los decisores públicos atendiendo a las directrices que se marcaban desde la Unión Europea, en el conjunto del país y específicamente para la Comunidad Autónoma. Algunas conclusiones a destacar son las siguientes:

1. Haciendo uso de las competencias asumidas, se aprobó en la Comunidad Autónoma la Ley 7/1998, de 15 de octubre, de Comercio Minorista de Castilla-La Mancha con el objetivo de incorporar una política propia de ordenación del comercio que satisficiera a comerciantes y consumidores. En la exposición de motivos el legislador deja constancia de los principales pilares de esta norma: tan sólo pretende regular los elementos que pueden y deben ser objeto de consideración en una normativa legal regional, máxime si se tiene en cuenta la ubicación de la región en la geografía nacional, y se consideran los costes eventuales de una normativa excesivamente reguladora. Posteriormente, entre las principales medidas reguladores desarrolladas con posterioridad a la Ley de 1996 destacan a nivel nacional y autonómico las referidas a horarios comerciales, plazos de pago, acuerdos sobre tarjetas de pago, medidas para el establecimiento de barreras de entrada al sector, planificación de las estructuras comerciales y, en general, regulación de procesos.

2. A partir de un indicador sintético para el período 1997-2007, del grado de regulación del comercio minorista (horario semanal global, apertura en domingos y festivos, período de rebajas, licencia autonómica, apertura de establecimientos de descuento duro, moratorias…) elaborado desde el Banco de Espańa, se concluye que existe en la actualidad una regulación más restrictiva que hace diez ańos y que, además, Castilla-La Mancha está entre las regiones con un grado de regulación medio-bajo.

3. Las actuaciones de modernización del comercio en la última década se han articulado a través del Plan Marco de Modernización del Comercio Interior 1995-2004 y del Plan de Mejora de la Calidad en el Comercio 2005-2008. Además, se ha recibido apoyo indirecto por otras actuaciones como el Plan de consolidación y competitividad de la pequeńa y mediana empresa (2000-2006), el Programa Arte Pyme o los Planes de Formación dirigidos al sector comercial financiados por la Fundación para la Formación Continua. En el marco de este Plan de Mejora de la Calidad en el comercio para Castilla-La Mancha, el gobierno regional con fecha 4 de julio de 2005 ha firmado con la Confederación Regional del Comercio, el Acuerdo Regional por el Comercio de Castilla-La Mancha para el período 2005-2008.

En este último epígrafe, junto a las conclusiones expuestas, se plantean una serie de recomendaciones que a la vista de los datos, ideas y reflexiones desarrollados en estas páginas, y sintetizadas en el análisis DAFO, pueden servir de orientación hacia futuras actuaciones en el sector comercial. En este sentido, parece oportuno atender a los siguientes aspectos:

1) ELABORACIÓN DE UN PLAN DE EQUIPAMIENTOS COMERCIALES: Conviene volver a resaltar que una de las principales barreras para desarrollar trabajos como el que se ha elaborado en este monográfico reside en la escasa información estadística disponible sobre el sector distributivo de Castilla-La Mancha. Sin lugar a dudas, la elaboración de investigaciones complementarias a la presentada en este trabajo parece necesario para potenciar la calidad en el sector distributivo de la Comunidad Autónoma. En este sentido, los decisores públicos deben seguir potenciando todos los mecanismos disponibles para contar con una información detallada, precisa y actualizada. Un Plan Integral de Equipamientos Comerciales de Castilla-La Mancha favorecería enormemente futuros trabajos y, por tanto, la aplicación de medidas adecuadas sobre el sector.

2) ADECUACIÓN DE INSTALACIONES: Los consumidores castellano-manchegos asocian, en un porcentaje significativo, la calidad del comercio con la existencia de instalaciones atractivas. Por otra parte, el 58% de los comerciantes regionales destinarían los apoyos económicos que recibiesen a reformar su local e instalaciones comerciales. En consecuencia, parece conveniente reflexionar sobre la aplicación de distintas actuaciones institucionales que continúen apoyando la progresiva adecuación de las instalaciones hacia las expectativas de los clientes.

3) APOYO A LA FORMACIÓN: Los consumidores valoran de una manera muy relevante la capacidad de respuesta de los comerciantes pero la distribución comercial castellano-manchega actúa, generalmente, sin atender a las estrategias que desarrolla la competencia. Ambas circunstancias indican que la formación especializada y la asistencia técnica conseguirían incrementar la calidad de la distribución en la Comunidad Autónoma en la medida en que aumente la capacidad de respuesta a la demanda y consolide el conocimiento general sobre el sector distributivo.

4) IMPULSO AL PODER COMPENSADOR: Durante los últimos ańos los consumidores han ido compensando la asimetría de información que mantenían con respecto a la oferta comercial. Las legislaciones sobre etiquetado, normalización, trazabilidad, defensa de los consumidores, etc., han contribuido a este proceso. No obstante, resulta conveniente seguir desarrollando medidas de control que permitan establecer este poder compensador porque todavía se encuentran establecimientos que eluden estas reglamentaciones -por ejemplo, mostrar horarios de apertura o tener hojas de reclamaciones diligenciadas-.

5) TRANSPARENCIA DE PRECIOS: La variable precios resulta fundamental en las decisiones de compra de los consumidores aunque conviene no olvidar que también hay otros servicios significativos (aparcamiento, horarios, forma de pago, servicios post-venta, etc.). A pesar de la importancia de los precios, los consumidores castellano-manchegos relegan a un segundo plano esta variable en su valoración de la calidad comercial debido, posiblemente, a la escasa información existente sobre precios por tipo de comercio, por zonas comerciales, por provincias, etc. En este sentido, los decisores públicos deben seguir impulsando la transparencia de precios en el mercado castellano-manchego.

6) COMUNICACIÓN DE LAS PRÁCTICAS DE CALIDAD: Las encuestas desarrolladas ponen de manifiesto que un importante porcentaje de comerciantes estaría dispuesto a solicitar certificaciones de calidad para sus establecimientos. No obstante, un porcentaje mucho menor de comerciantes conoce las actuaciones que sobre este tipo de estrategia se está siguiendo en la Comunidad Autónoma (principalmente el distintivo de Calidad de Castilla-La Mancha). En consecuencia, resulta conveniente, por un lado, seguir difundiendo activamente las actuaciones que en este momento están funcionando en materia de calidad en la Comunidad Autónoma y, por otro, articular nuevas medidas que se orienten hacia la normalización y acreditación de la calidad en el comercio de Castilla-La Mancha.

7) DIFUSIÓN DE INFORMACION A LOS CONSUMIDORES: Parece claro que los compradores que tienen una mayor formación e información elevan su grado de exigencia hacia los establecimientos a los que acuden y, además, muestran su disconformidad con aquellos elementos y servicios comerciales que se alejan de los estándares de calidad. Los decisores públicos, en consecuencia, deben seguir aunando sus esfuerzos para impulsar todas aquellas medidas que facilitan un mayor grado de información y formación del consumidor porque repercutirán positivamente sobre el nivel de calidad (por ejemplo, información sobre garantías postventa, horarios, precios, etiquetado, etc.).

8) OBTENCIÓN DE INFORMACIÓN DEL MERCADO: Se puede afirmar que el mercado cambia con bastante frecuencia al igual que los consumidores modifican sus gustos y preferencias y estructura de gasto. Es cierto que en los últimos ańos se han observado numerosas alteraciones en los hábitos de los consumidores en cuanto al lugar y momento en que se realiza la compra. Estas variaciones afectan al comercio tradicional de forma más pronunciada que en otro tipo de establecimientos, por lo que parece necesaria la realización de estudios que proporcionen información sistematizada y exacta sobre el mercado para que los comerciantes puedan anticiparse a estos cambios y minimizar el efecto negativo de la fuga de consumidores.

9) CONOCIMIENTO DE NECESIDADES ESPECÍFICAS DE CALIDAD POR TIPOLOGÍA DE COMERCIO: Las particularidades de cada tipo de comercio (Alimentación, No Alimentación y Comercio Mixto) dejan claro que existen notables diferencias a la hora de afrontar una mejora en la calidad de servicio. Conforme a esta circunstancia, se convierte en prioritario el desarrollar estudios específicos en materia de calidad atendiendo a las diferentes actividades comerciales (por ejemplo, en Alimentación habría que considerar las características de los productos perecederos, la trazabilidad, el impacto de las marcas, etc.).

10) VALORACIÓN DE LA IMPORTANCIA SOCIAL DEL COMERCIO MINORISTA: Las actividades de distribución actúan como un eje vertebrador de las sociedades actuales. El comercio tradicional genera externalidades positivas en los núcleos urbanos que, además del abastecimiento de las necesidades, suponen la dotación de plazas de aparcamiento, mejora del mobiliario urbano, seguridad, limpieza, iluminación de las calles, oferta para los turistas, implantación de cafeterías y restaurantes, etc. En consecuencia, parece oportuno prestar el apoyo suficiente a todas aquellas actividades comerciales que vertebran los centros históricos de las ciudades de Castilla-La Mancha.

No obstante, dado que, en la práctica, el asentamiento de las grandes superficies y centros comerciales en las ciudades -fórmula cada vez más extendida a lo largo de nuestra geografía- parece obedecer unicamente a los intereses de las firmas que los promueven, y puesto que estas áreas comerciales absorben diariamente gran afluencia de público, se hace imprescindible la correcta planificación municipal y regional (no olvidemos que la segunda licencia es autonómica) para que el diseńo de la ciudad, su vertebración, su tráfico, su sistema de transportes, la densidad de sus barrios, etc, se ajuste a criterios establecidos y planificados y no al contrario; es decir, sobrevenidos e improvisados.