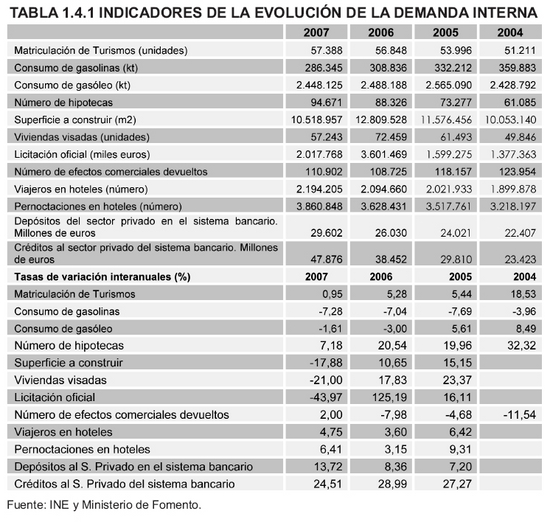

La demanda interna a lo largo de 2007 ha tenido una evolución ralentizada tanto por el lado del consumo de las familias, como por el papel del sector industrial y de la construcción. De esta forma se podía apreciar la desaceleración económica que se apuntaba ya a finales de 2007.

La matriculación de turismos ha permanecido prácticamente estancada en los niveles del ańo 2006, experimentado un crecimiento del 0,95 a lo largo de 2007 muy lejos del 5,28% del ejercicio anterior. Esta evolución ha supuesto que en el ańo 2007 se superasen ligeramente las 57.000 unidades matriculadas en nuestra Comunidad, en concreto 57.388 unidades lo que supone 540 matriculaciones más que en 2006. La desaceleración en la matriculación de turismos se ha visto reflejada en el consumo de gasolinas, con un descenso del 7,28% confirmando la tendencia de los ejercicios anteriores. El parón en las nuevas matriculaciones y sobre todo el alto precio de los carburantes han afectado a la demanda de los mismos. Al igual que en el ańo 2006, el consumo de gasóleos se ha reducido, con una tasa de variación del -1,61%.

Es el sector de la construcción donde se aprecia más claramente la desaceleración producida a lo largo de 2007. El indicador de consumo de cemento ha dejado de publicarse, motivo por el que hemos introducido otros indicadores alternativos para resumir el comportamiento de dicho sector. Como se puede apreciar, la superficie a construir en 2007 presenta una tasa de crecimiento negativa del 17,88, mientras que para las viviendas visadas esta tasa igualmente negativa es del 21, siendo prácticamente del doble la caída de la licitación oficial con un descenso del 43,97. Es evidente que esta evolución anticipaba la crisis que el sector iba a sufrir en 2008 y que se comenzó a fraguar en 2007. A diferencia de 2006, donde los signos de desaceleración en la obra nueva todavía no se percibían en el mercado hipotecario, en 2007 la tasa de crecimiento de las hipotecas es del 7,18% muy inferior al 20,54% del ejercicio precedente.

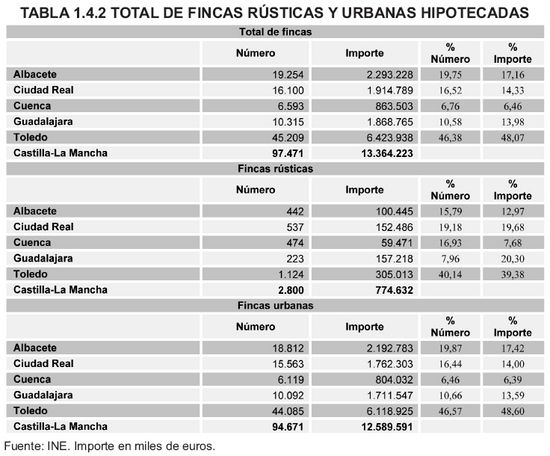

Para analizar este aspecto con más detalle en la tabla 1.4.2 se recoge el desglose del número de hipotecas y su importe por provincias en el ańo 2007 (hipotecas, que, al referirse al total de fincas urbanas, no coinciden con las recogidas en el epígrafe 3.3 de este Informe). En este sentido, seńalar que el mercado hipotecario ha tenido un comportamiento mucho menos ágil a lo largo de 2007 en comparación a los ejercicios anteriores, presentando una tasa de crecimiento inferior al 10% por ciento como hemos seńalado anteriormente y menor en 13 puntos a la registrada en 2006. Por tanto, el ańo 2007 representa el punto de inflexión en el sector inmobiliario en la región, con una desaceleración brusca del número de hipotecas y con una caída considerable del resto de indicadores.

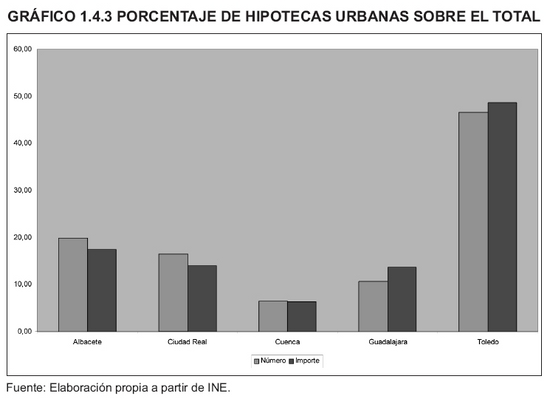

Como se aprecia es Toledo la provincia con un mayor número de hipotecas realizadas, 46,38% del total, seguida de Albacete con el 19,75% y de Ciudad Real con el 16,52%. El extremo opuesto se sitúa Cuenca con el 6,76% del total de hipotecas y Guadalajara con el 10,58%. Si distinguimos entre rústicas y urbanas, Toledo es la provincia con mayor número e importe de hipotecas urbanas, con un porcentaje sobre el total del 46,57%, y de hipotecas rústicas, con un porcentaje sobre el total 40,14%. En el caso de las fincas urbanas el importe de las hipotecas de Toledo representa el 48,60% del total, siendo Guadalajara la única provincia junto a Toledo en el que el porcentaje sobre el importe, 13,59%, es superior al porcentaje sobre el número, 10,66%, lo que prácticamente iguala el porcentaje de Ciudad Real, 14,00%, y se coloca muy cerca de Albacete como consecuencia de la proximidad a Madrid y el mayor valor de la vivienda en los municipios limítrofes con la comunidad de Madrid.

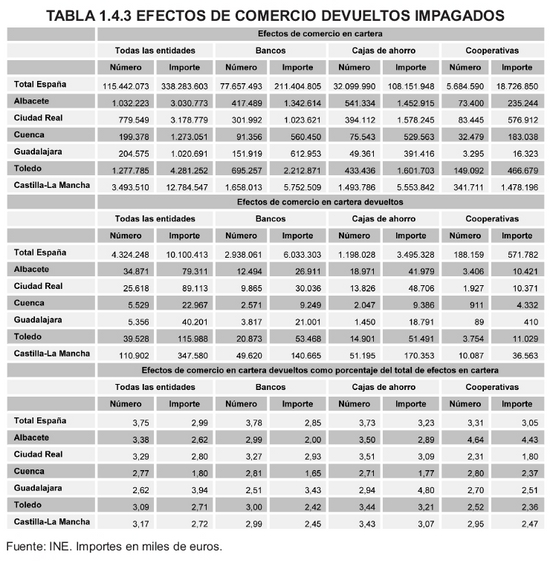

El ańo 2007 supone la ruptura de la tendencia apuntada en los tres ejercicios anteriores donde el número de efectos comerciales impagados se había reducido notablemente (tabla 1.4.3). En el ejercicio 2007 su número se ha incrementado un 2,0% frente a la reducción del 7,98% de 2006 o el descenso del 4,68% de 2005. No obstante, en los cinco últimos ańos se ha producido un descenso de los efectos comerciales impagados superior al 31%, lo que pone de manifiesto la buena salud de nuestro sector comercial. Ahora bien, al igual que con el resto de indicadores de la demanda, la evolución negativa de los efectos comerciales impagados a lo largo de 2007 anticipa una evolución peor para el ańo 2008, en el que los efectos de la desaceleración económica serán todavía más evidentes.

A lo largo de 2007, no sólo se ha incrementado el número de efectos sino que además se ha aumentado el importe de los mismos, ya que en 2007 este fue de 347.580 miles de euros, lo que supone, en términos porcentuales sobre el total de efectos de comercio en cartera, el 2,30% en 2006 frente al 2,72% de 2007. Por provincias es Toledo la que tiene el mayor porcentaje, 35,64% del total, seguida por Albacete, 31,44%, y Ciudad Real con el 23,10%. Cuenca y Guadalajara se sitúan a mucha distancia, tanto en número de efectos, en las que ambas están por debajo del 5%, como en el importe de los mismos, ya que Cuenca representa el 6,61% y Guadalajara el 11,57%. Cuando observamos el porcentaje de los efectos devueltos, en relación al total de efectos comerciales en cartera, observamos cómo todas la provincias de la región se sitúan por debajo de la media. Albacete se sitúa en el ratio más alto, 3,38% frente al 3,75% del total nacional. La segunda provincia con mayor porcentaje de efectos devueltos es Ciudad Real con un porcentaje de 3,29%, seguida de Toledo con el 3,09%, de Cuenca con el 2,77% y de Guadalajara con el 2,62%. De esta forma, nuestra región presenta unos porcentajes inferiores a la media nacional, con un porcentaje del 3,17%. En cuanto a la distribución por entidades el mayor número de efectos devueltos en Castilla-La Mancha corresponde a las cajas con el 3,43%, seguidas por los bancos, 2,99%, y las cooperativas, 2,95.

En relación a la posición relativa de nuestra Comunidad frente al resto de Comunidades podemos observar qué nos situamos por debajo de la media tanto en importe como en número de efectos impagados. De hecho, si ordenamos Comunidades Autónomas en función del porcentaje de efectos devueltos encontramos que nuestra región es la novena, mientras que si hacemos este orden por provincias observamos como Albacete sería la provincia 29, Ciudad Real la 28, Cuenca la 14, Toledo la 23 y Guadalajara la número 8.