El objeto de este epígrafe es analizar las relaciones comerciales exteriores de Castilla-La Mancha en el ańo 2007, tratando de delimitar la entidad, evolución y cambios en la composición de los intercambios comerciales con otras economías entre los ańos 2006 y 2007.

Cómo se ha puesto de manifiesto al analizar el entorno económico internacional, la economía mundial ha sufrido una desaceleración muy acusada en la segunda mitad del periodo de análisis, principalmente en EEUU, debido, fundamentalmente, a la crisis del mercado de las hipotecas de alto riesgo que ha repercutido en los mercados financieros y en las políticas macroeconómicas existentes. A este shock financiero, hay que ańadirle otro shock, el alza en los precios del petróleo derivado, fundamentalmente, del empuje y crecimiento de los países emergentes que, a pesar del enfriamiento de la actividad mundial, han mantenido un ritmo de avance en continua expansión. Cabe preguntarse si durante este ańo se vislumbra algún indicio en el comercio exterior de la región castellano-manchega que permita vaticinar cuáles pueden ser los posibles efectos adversos de los acontecimientos económicos internacionales.

En este análisis coyuntural del sector exterior que se presenta, se investigan los flujos comerciales con economías foráneas en el último ańo; en concreto, se estudia de forma comparada la evolución de los intercambios agregados de comercio, sus rasgos básicos y la estructura de las exportaciones e importaciones en el último bienio, deteniéndonos en las peculiaridades de cada una de las provincias que conforman la región castellano-manchega.

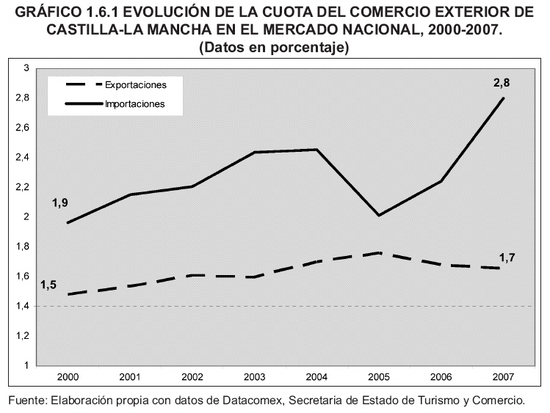

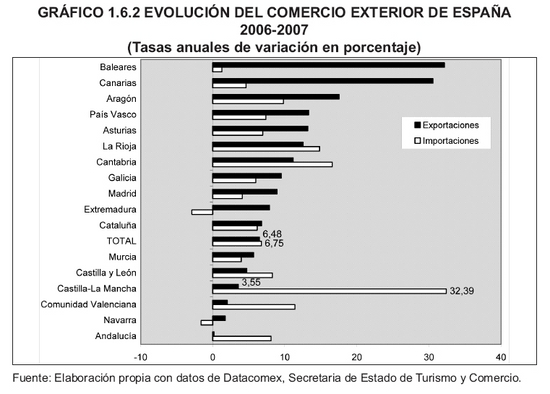

En el ańo 2007 la presencia de las exportaciones de Castilla-La Mancha en el conjunto de las exportaciones espańolas sigue siendo relativamente reducida (1,7%). Como sucedía en el periodo precedente, la región muestra un crecimiento de las exportaciones regionales inferior a la media nacional (un 3,6% frente a un 6,5% con datos de la Secretaría de Estado de Turismo y Comercio). En este sentido, nuestra Comunidad ha pasado de ser la cuarta región con mayor tasa de aumento en 2005, en cuanto al ritmo de avance de sus exportaciones, a ser la décimo quinta en 2007 en comparación con otras Comunidades Autónomas (gráfico 1.6.1). Por otra parte, en 2007 continua la elevada dependencia regional del exterior que se ponía de manifiesto en ańos anteriores (salvo en 2005 cuando se produjo un importante descenso de las importaciones por causas excepcionales) con el fortísimo aumento de las importaciones regionales (32,4% que cuadruplica a la media nacional), conformándose como la región donde más han aumentado las compras procedentes del exterior en el último ańo lo que ha favorecido una creciente participación de la región en el conjunto de las importaciones espańolas (gráficos 1.6.1 y 1.6.2).

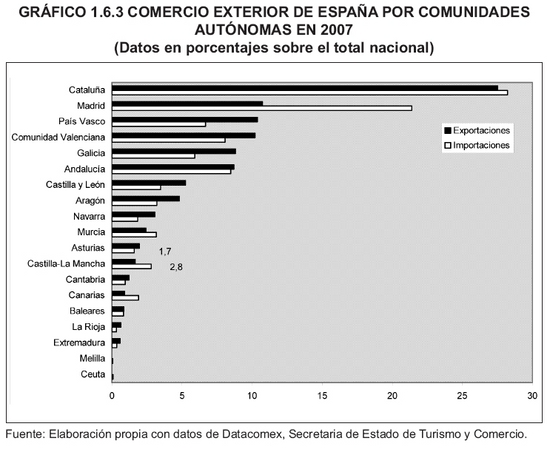

Esta evolución de los intercambios comerciales internacionales, sin embargo, no ha modificado la posición relativa de Castilla-La Mancha en el conjunto de Comunidades Autónomas que conforman el territorio espańol respecto a ańos anteriores; continúa manteniéndose como una de las regiones con menor vocación exportadora en los primeros ańos del siglo XXI, su cuota solo es superior a la de siete Comunidades Autónomas (Cantabria, Canaria, Baleares, La Rioja, Extremadura, Melilla y Ceuta), acaparando como ya se ha comentado el 1,7% de las exportaciones nacionales en 2007. En cuanto al mayor peso de Castilla-La Mancha en el total de importaciones espańolas, el valor del 2,8% en 2007, aunque en aumento, sigue siendo reducido en un contexto de fuerte concentración de las importaciones nacionales en torno a Cataluńa y Madrid2 (gráfico 1.6.3).

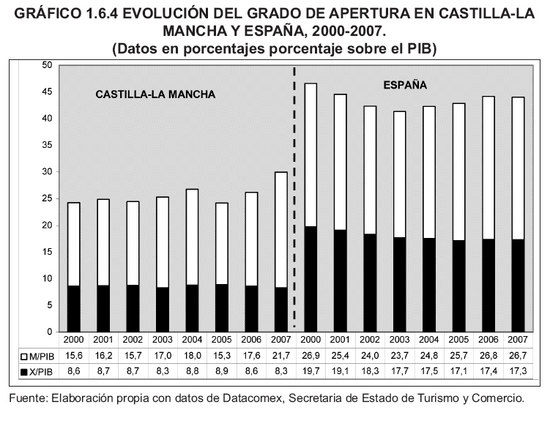

La relativamente escasa entidad del comercio exterior en la economía de la región se constata a través de los indicadores de apertura externa. Castilla-La Mancha presenta una menor orientación a los mercados exteriores que la media nacional, esto es, se apoya en menor medida que el conjunto del país en el sector exterior para abastecerse de bienes y mercancías y para comercializar su producción nacional. En este sentido, el menor grado de apertura regional se confirma al observar la menor propensión exportadora castellano-manchega (medida como las exportaciones sobre el producto interior bruto regional), la mitad de la media nacional (8,3% en 2007 frente al 17,3% nacional) (tabla 1.6.1). Sin embargo, el fuerte incremento de las importaciones regionales ha favorecido el aumento de la propensión a importar permitiendo, de nuevo, su acercamiento al valor medio nacional. Por tanto, el mayor peso de las importaciones sobre el PIB regional así como su evolución en 2007, justifican principalmente la superior tasa o coeficiente de apertura al exterior de Castilla-La Mancha en el ańo de estudio (gráfico 1.6.4). Aunque este ańo las ventas al exterior de nuestra Comunidad parecen haber mostrado un débil crecimiento, en gran parte de los periodos inmediatamente anteriores las exportaciones crecieron muy por encima de la media, mostrando una tendencia que ha permitido recortar a un buen ritmo nuestro retraso histórico. Hay que seńalar, no obstante, el problema que supone en materia de comercio exterior, la dificultad de obtener estadísticas que reflejen la realidad geográfica de los flujos comerciales en Castilla-La Mancha, dado que, muchos de estos se realizan a través de otras Comunidades Autónomas fronterizas (por ejemplo, los casos de Albacete con respecto a Valencia o Guadalajara respecto a Madrid), aunque la actividad sea imputable a nuestra región.

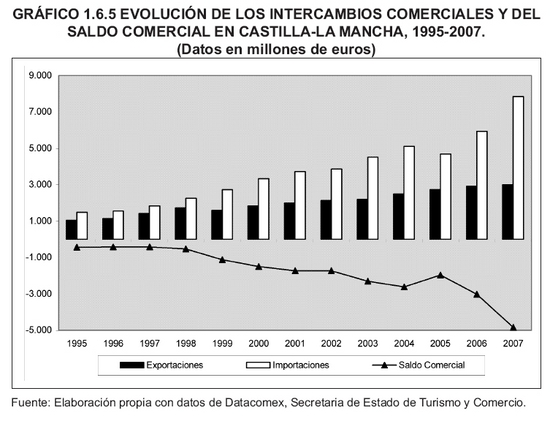

En la evolución reciente de los flujos comerciales en Castilla-La Mancha se constata un ya tradicional diferencial de crecimiento entre las exportaciones e importaciones que tiene su reflejo más inmediato en una evolución negativa del saldo comercial y de la tasa de cobertura de la región. Así, mientras las ventas al exterior han mostrado un leve crecimiento del 3,6% en 2007, el incremento de las importaciones ha sido muy pronunciado (32,4%). Con estos ritmos de crecimiento, nuestra región ha alcanzado en 2007 los 3.000 millones en exportaciones y más de 7.800 millones de euros en compras a otros países. El incremento de las importaciones ha vuelto a aumentar de forma importante el considerable déficit comercial que venía soportando nuestra región. De esta forma, la brecha entre importaciones y exportaciones que en 2001 superó los 1.700 millones de euros, y que parecía mantenerse en 2002, aumentó en 2003 para alcanzar los 2.600 millones de euros en 2004, reduciéndose en 2005 hasta los 2.000 millones de euros, para volver a aumentar desde entonces hasta los casi 5.000 millones de euros en 2007 (véase gráfico 1.6.5). Así pues, se corrobora como la apertura al exterior de la economía castellano-manchega viene, primordialmente, por el lado de las compras al exterior.

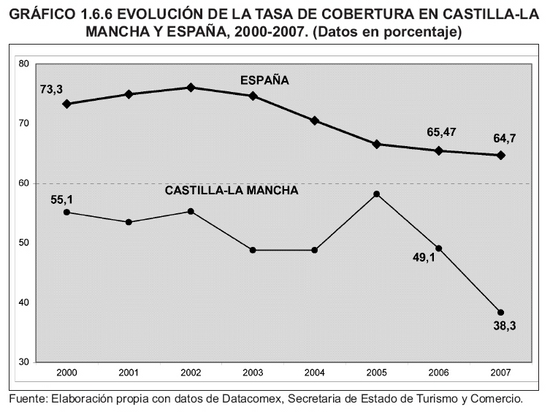

La diferente evolución de los flujos de compra y venta al exterior tienen un efecto directo sobre la tasa de cobertura de las exportaciones castellano-manchegas. Como en el ańo anterior, el que las importaciones regionales hayan crecido a tasas muy elevadas mientras que las exportaciones lo hayan hecho de una forma mucho más tenue, ha dado lugar a un importante descenso de la tasa de cobertura regional respecto al ańo anterior (más de diez puntos porcentuales) para situarse en el 38,3%, lo que significa que con los ingresos obtenidos por exportaciones pueden financiarse aproximadamente el 40% de los gastos por adquisición de productos procedentes de otras economías. Esta tasa, no solo es inferior sino que se aleja de la media nacional, que reduce ligeramente su cobertura, en 0,7 puntos porcentuales respecto al ańo anterior y que se encuentra en el 64,7%; en este periodo las importaciones nacionales no han mostrado el dinamismo tan elevado que presentaron en ańos precedentes (gráfico 1.6.6). El cociente entre exportaciones e importaciones en Castilla-La Mancha sólo es superior al obtenido en cuatro regiones, Madrid, Canarias, Ceuta y Melilla en un contexto de tasas de cobertura regionales, donde solo cuatro de las 17 Comunidades Autónomas consideradas consiguen exportar lo suficiente para cubrir los pagos por las importaciones realizadas (La Rioja, Extremadura, Navarra y País Vasco).

Una vez realizado el análisis comparado de los principales rasgos del comercio exterior de la región, nos centramos en investigar posibles alteraciones en la dirección de los intercambios exteriores. Se trata de conocer qué países son los principales demandantes de los productos castellano-manchegos y a qué países compramos prioritariamente.

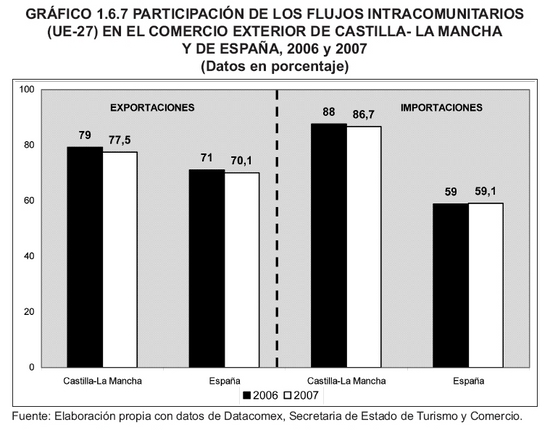

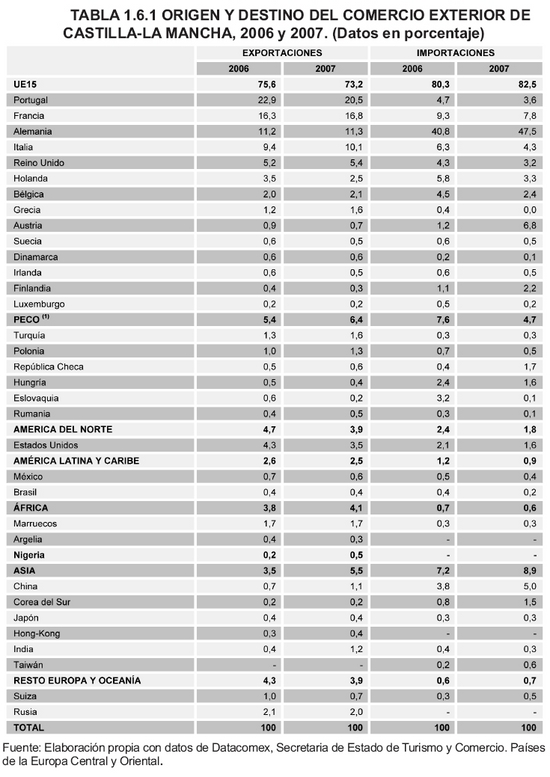

En el estudio de la participación de los flujos comerciales regionales en el comercio intracomunitario, consideramos la Unión Europea de los 27 países miembros y no la de los 25 como se hizo en el último Informe, puesto que se tiene en cuenta la incorporación de Rumania y Bulgaria a la Europa de los veinticinco a partir del 1 de enero de 2007. Así pues, en 2007 se confirma claramente como la Unión Europea (27) continúa siendo tanto el principal cliente como el proveedor más importante de bienes para Castilla-La Mancha. En cuanto a las ventas de productos de nuestra región a otras economías europeas, los porcentajes se mantienen levemente, aunque con un ligero descenso, y para las compras foráneas, como sucedía el ańo anterior, si se tiene en cuenta únicamente la UE-15 se constata un aumento en la participación de las mismas (del 80,3% al 82,5%, como se verá más adelante). En concreto, el mercado europeo acapara el 77,5% de los productos castellano-manchegos destinados a mercados foráneos; nuestros socios comunitarios son igualmente los mayores demandantes de productos espańoles pero en menor medida que en nuestra región adquiriendo algo más del 70% de los mismos. Nos distingue de una forma mucho más marcada, la elevada proporción que ocupan los mercados europeos en nuestras compras al exterior; este porcentaje, alcanza el 86,7% del total de importaciones, esto es, casi 30 puntos porcentuales por encima del mostrado por el conjunto de la nación espańola que en el periodo de estudio ha mantenido la participación de las importaciones intracomunitarias alrededor del 60% (gráfico 1.6.7).

Dentro de la UE-15, repiten en 2007 como nuestros principales clientes los consumidores de Portugal (20,5%) y Francia (16,8%), seguidos de Alemania (11,3%), Italia (10,1%) y Reino Unido (5,4%); por tanto, cinco economías comunitarias absorben casi el 65% de las exportaciones totales de la región (tabla 1.6.1).

Si analizamos el resto de zonas geográficas, de los países de la Europa Central y Oriental (6,4%) destacan principalmente las ventas a Turquía, Polonia, República Checa y Rumania mientras en el resto de Europa destaca la importancia adquirida por Rusia (2%) como destino de las exportaciones de Castilla-La Mancha. Otras áreas económicas que se muestran como importantes compradores de productos castellano-manchegos son EE.UU. (3,5%); África hacia donde se dirige el 4,1% de las ventas de la región y en la que destaca particularmente Marruecos puesto que consume prácticamente la mitad (1,7%) de los productos regionales; Asia (5,5%) en la que China e India este ańo son los principales destinos de las exportaciones y América Latina y Caribe (2,5%) donde México ocupa una posición central seguido de Brasil (tabla 1.6.1).

Respecto al ańo anterior, cabe mencionar algunos cambios: aunque se mantiene prácticamente inalterada la participación de gran parte de los países de la UE-15, el descenso del peso relativo de las exportaciones regionales a Portugal y, en menor medida, a Holanda, ha provocado una alteración en el porcentaje que supone la UE-15 sobre el total de ventas realizadas por Castilla-La Mancha al extranjero, reduciéndolo del 75,6% al 73,2%. En cuanto al resto de áreas geográficas, hay que resaltar la mayor importancia que han adquirido las ventas regionales a Asia (del 3,5% al 5,5%), principalmente a India y China así como el mayor peso de las exportaciones castellano-manchegas a los países de la Europa Central y Oriental. Por otra parte, desciende la participación de EEUU mientras en el resto de zonas los cambios no han sido significativos.

En la vertiente importadora, Alemania es el proveedor por excelencia de bienes a Castilla-La Mancha (especialmente bienes de equipo), acaparando en el ańo 2007 casi el 50% de las compras al exterior. En los puestos inmediatamente posteriores estarían Francia, al que la región compra el 7,8% de los bienes importados, Italia (4,3%), Portugal (3,6%), Holanda (3,3%), Reino Unido (3,2%) y Bélgica (2,4%). Respecto a los cambios en la distribución geográfica de nuestra demanda al exterior cabe seńalar que aunque ha descendido la participación de Francia, Italia, Portugal, Holanda, Reino Unido y Bélgica, el fuerte incremento en el porcentaje de las importaciones procedentes de Alemania (casi un 8 puntos) ha permitido que el peso relativo de la UE-15 en el total de importaciones realizadas por Castilla-La Mancha haya aumentado del 80,3% que suponía en 2006 al 82,5% en 2007.

Pero el rasgo más relevante este ańo es la menor importancia de las compras procedentes de los países de la Europa Central y Oriental sobre todo las importaciones originarias principalmente de Eslovaquia y Hungría a favor de una mayor demanda de producciones asiáticas procedentes de China y Corea del Sur. Por otra parte, descienden ligeramente las compras a EEUU y a los países de América Latina y Caribe y se mantienen con África y con el Resto de Europa y Oceanía.

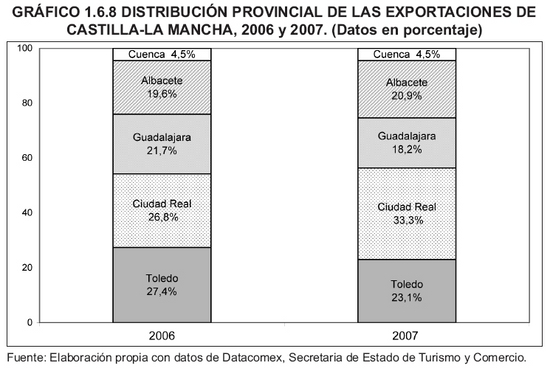

El desglose por provincias de los intercambios comerciales con el exterior pone de manifiesto un reparto bastante equitativo de las exportaciones, que no se repite en la vertiente importadora. Esto se constata en el gráfico 1.6.8, que refleja la distribución provincial de las exportaciones de Castilla-La Mancha en el bienio de estudio y que presenta alguna variación respecto a ańos anteriores. Toledo y Ciudad Real siguen concentrando más de la mitad de las exportaciones de la Comunidad Autónoma, así Toledo absorbe casi 700 millones y Ciudad Real más de 1.000 millones de euros, suponiendo las dos provincias aproximadamente el 57% de las ventas al exterior. Guadalajara, en cambio, continúa reduciendo su participación relativa del 22% en 2006 al 18% en 2007. Albacete aumenta levemente su peso relativo del 20% al 21% de las exportaciones; y la provincia de Cuenca mantiene su participación en el 4% de las ventas al exterior regionales.

Excepto Guadalajara y Toledo, el resto de provincias castellano-manchegas han aumentado sus exportaciones en valor entre 2006 y 2007. Ciudad Real es la que se muestra más activa en cuanto al dinamismo de sus ventas al exterior, destacando con una tasa de crecimiento de casi un 30%; le sigue Albacete con un crecimiento del 10,3%. Considerando un periodo temporal más amplio, se observa cómo las exportaciones regionales que estaban mucho más concentradas en torno a las provincias de Albacete y Ciudad Real, a mediados de los ochenta se han ido diversificando, geográficamente hablando, y en los primeros ańos de siglo cuatro provincias se reparten más o menos homogéneamente las ventas de sus productos a otros economías, mientras que Cuenca continua manteniendo su menor vocación exportadora.

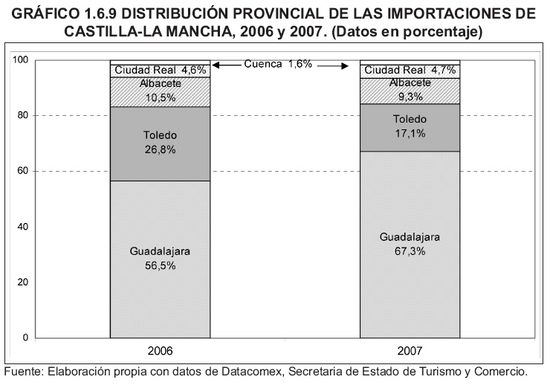

La distribución provincial de las importaciones regionales continúa en su tendencia a la polarización en la provincia de Guadalajara (véase gráfico 1.6.9). Aunque en el ańo 2005 Guadalajara redujo considerablemente su participación en las importaciones regionales por causas excepcionales3, desde 2006 vuelve a aumentar su participación hasta acaparar casi el 70% de la demanda de bienes procedentes del exterior. El elevado número de empresas multinacionales e internacionales que se encuentran ubicadas en el llamado Corredor de Henares explican la superior importación relativa de esta provincia. Toledo, en cambio, ha reducido este ańo su peso relativo desde el 27% hasta el 17% del total de compras al exterior, aunque sigue manteniendo su segundo puesto como provincia más importadora dentro de la región. De manera que resta un 16% de las importaciones castellano-manchegas a repartir entre las tres provincias restantes Albacete, Ciudad Real y Cuenca (citadas en orden de importancia en cuanto al peso de las mismas en la estructura de la importación regional), reduciéndose levemente el peso de las importaciones de Albacete y manteniéndose las de Ciudad Real y Cuenca en el ańo de estudio.

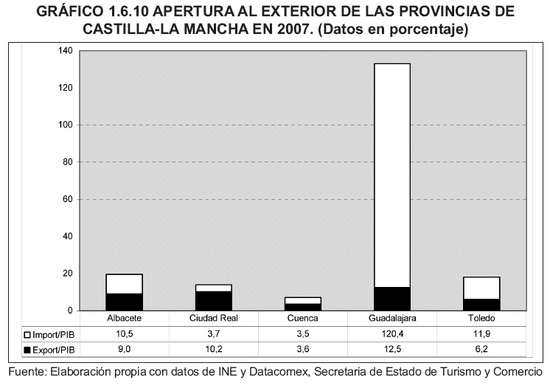

Tras el análisis de los cambios en la distribución provincial de los flujos comerciales de Castilla-La Mancha se observa cómo continúa destacando la elevada fortaleza de los intercambios exteriores en la provincia de Guadalajara. Así pues, su tasa de apertura al exterior ha aumentado hasta alcanzar casi el 133% (medida como exportaciones más importaciones sobre el valor ańadido bruto), de manera que de nuevo este ańo el valor del comercio con otras economías supera el valor de la producción final generada por dicha provincia. No obstante, la aún elevada propensión a importar de Guadalajara está detrás de esta alta tasa de apertura exterior (véase gráfico 1.6.10).

Las restantes provincias castellano-manchegas mantienen índices más reducidos de apertura al exterior en 2007, ratios que oscilan entre el 7,1% de Cuenca y el 19,5% de Albacete. Este ańo, Albacete, Ciudad Real y Cuenca han aumentado su apertura al exterior (tanto por la vertiente importadora como exportadora) continuando su tendencia de apertura a otras economías desde mediados de los noventa. En Ciudad Real se ha debido tanto a su mayor propensión exportadora e importadora mientras que en Albacete y Cuenca, la mayor apertura al exterior en 2007 se debe, principalmente, a un aumento de la propensión a importar puesto que las exportaciones como porcentaje del valor ańadido este ańo se han mantenido prácticamente inalteradas. En el caso de Cuenca, estos resultados siguen poniendo de manifiesto que la provincia comienza a mostrar sus esfuerzos de apertura exterior en la misma dirección que el resto de provincias. Toledo, en cambio, ha reducido su apertura comercial fruto principalmente de su menor propensión a importar.

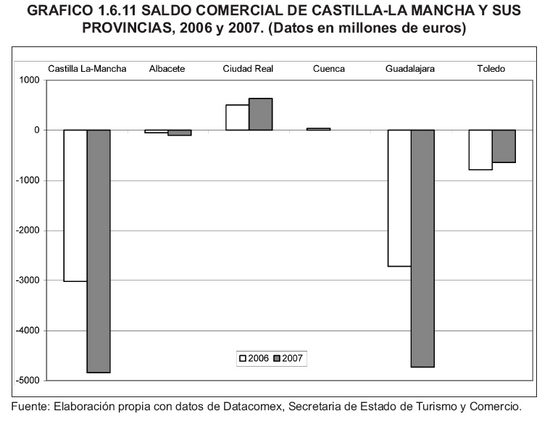

El importante incremento de las importaciones que realiza la provincia de Guadalajara unido al ligero descenso de sus exportaciones aumentan el déficit comercial (véase gráfico 1.6.11), que ha aumentado en el ańo 2007 hasta alcanzar más de 4.700 millones de euros (un 74% superior al del ańo previo). Es, por tanto, el comportamiento de esta provincia lo que explica el aumento del déficit comercial del conjunto de Castilla-La Mancha; aunque también Toledo y Albacete presentan saldos negativos en su comercio de bienes, éstos son mucho más moderados. Por otra parte, las provincias de Ciudad Real y Cuenca gozan de superávit en sus intercambios comerciales, si bien en Ciudad Real el superávit ha aumentado en el bienio de estudio (un 26% respecto al ańo anterior) y aunque en Cuenca ha descendido, esto no permite compensar los negativos resultados comerciales de Guadalajara y Toledo.

Para analizar el patrón sectorial de los intercambios de Castilla-La Mancha, empleamos la clasificación de "Sectores Económicos" que divide la economía en nueve grandes sectores productores de bienes que engloban las ramas de Alimentos, Productos energéticos, Semimanufacturas, Bienes de equipo, Sector del automóvil, Bienes de consumo duradero, Manufacturas de consumo y Otras mercancías. Esta clasificación permite, a su vez, desglosar algunos de los sectores en ramas de actividad, concretamente en 21 ramas, a partir de la cual se realizan muchos de los análisis de comercio exterior tanto a nivel nacional como regional. De esta forma, obtenemos unas series de exportaciones e importaciones castellano-manchegas por sectores económicos y ramas productivas que permiten analizar tanto la estructura de nuestros flujos comerciales con el exterior como la especialización comercial regional respecto al conjunto de Espańa.

El estudio de la descomposición sectorial de los intercambios comerciales permite extraer una primera conclusión: las compras y ventas a otras economías están concentradas en algunos sectores y ramas de manufacturas (tabla 1.6.2).

En la vertiente exportadora, el sector de Alimentos (31,3%), la rama de Productos químicos (21,5%), Otros bienes de equipo4 (9,4%) y Otras semimanufacturas (5,7%) acaparan en conjunto más del 67% de las ventas a otros países en 2007. A cierta distancia le siguen las exportaciones de Otras manufacturas de consumo (4,7%), Maquinaria para la industria (4,5%), Componentes del automóvil (4%), Metales no ferrosos y Calzado (3,5% en ambos casos).

Estos porcentajes de participación de cada rama sobre el total de exportaciones regionales han sufrido algunas modificaciones en el transcurso del último ańo. Así, interesa destacar el mayor peso que han alcanzado algunas de las ramas más demandadas por los consumidores extranjeros como son los Alimentos y, principalmente, las Semimanufacturas (concretamente los productos químicos), debido al dinamismo que han mostrado sus ventas al exterior en el último ańo con tasas de crecimiento en torno al 12% y 23%, respectivamente. En cuanto a las demás ramas que más importancia tienen sobre el total de exportaciones castellano-manchegas, en algunas de ellas la participación sobre el total de ventas foráneas se ha reducido considerablemente respecto al ańo anterior como es el caso de Equipo de oficina y telecomunicaciones debido a que sus exportaciones han descendido más de un 75% respecto a 2006 y Metales no ferrosos con caídas de casi un 20%; en el resto, aunque los porcentajes hayan mostrado ligeros cambios, prácticamente se han mantenido inalterados y ello a pesar de que su demanda exterior en el último ańo se ha comportado de forma más o menos dinámica con tasas de crecimiento alrededor del 10% en algunos casos.

Atendiendo a los sectores y, por tanto, a las ramas que han visto descender sus ventas foráneas en el último ańo se observa que un total de once ramas han reducido sus exportaciones en el ańo 2007. Así, el sector de Bienes de equipo lo ha hecho casi un 20% debido principalmente al importante descenso de las ventas al exterior de la rama de Equipo de oficina y telecomunicaciones como ya se ha apuntado anteriormente. Este sector que en la última década ha mostrado un sorprendente crecimiento en sus flujos comerciales, convirtiéndose en una de las ramas con mayores ventas al exterior, en los últimos dos ańos ha visto mermado considerablemente su dinamismo exportador. Han descendido las ventas foráneas de equipos de oficina y telecomunicaciones procedentes prioritariamente de Guadalajara y destinadas a los mercados de la Europa Central y Oriental, fundamentalmente, a Eslovaquia y en menor medida a Hungría. Por su parte, Metales no ferrosos también han visto descender sus exportaciones respecto a 2006 en un 18%.

Es importante destacar este ańo la pérdida de peso relativo que muestran las exportaciones de algunas ramas de Bienes de consumo, concretamente de Muebles y Electrónica de consumo, debido a un descenso de sus ventas foráneas de un 30% en el primer caso y superior al 60% en el segundo. Ambos sectores, que a mediados de los noventa se caracterizaban por una gran tradición exportadora en la región, han ido perdiendo peso relativo de sus ventas extranjeras desde entonces. En el primer caso, aunque la actividad exportadora pareció prosperar en el último lustro del siglo XX hacía países comunitarios (principalmente Alemania y Francia), desde entonces las exportaciones de muebles realizadas fundamentalmente desde la provincia de Toledo no han hecho sino descender. Por su parte, las exportaciones de electrónica de consumo que parecían retomar la actividad en los últimos ańos de la mano igualmente de empresas ubicadas en Toledo y dirigidas prioritariamente hacia Portugal, en 2007 asistimos de nuevo a un importante descenso de las mismas.

En cuanto al resto de ramas que muestran caídas importantes de su demanda extranjera como Otras mercancías (34%), Electrodomésticos (31,6%), Cuero y sus manufacturas (17%), Textil y confección (10%), Hierro y acero (8,7%), Materia primas (2,8%) y Automóviles y motos (0,6%) hay que seńalar que su presencia relativa en la estructura de exportación castellano-manchega es más reducida. Por tanto, la pérdida de peso de las exportaciones regionales, en algunas de las ramas más importantes en el total de ventas al exterior así como los importantes descensos de las exportaciones en algunas de ellas, ha favorecido en 2007 un contexto de menor dinamismo de las exportaciones de bienes de nuestra región respecto al del ańo previo, inferior al mostrado por el conjunto de la economía espańola.

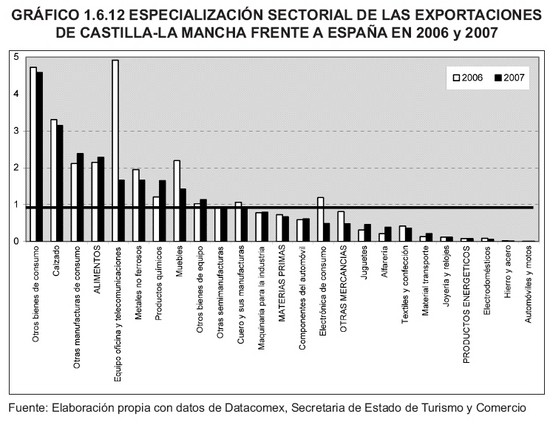

Con objeto de contrastar el grado en que este patrón sectorial se corresponde con la estructura de las exportaciones espańolas se han estimado los coeficientes de especialización calculados como el cociente entre la estructura de las exportaciones en Castilla-La Mancha y la estructura en Espańa. Cuando el índice de especialización toma valores superiores a la unidad, el peso relativo del sector concreto en el total de exportaciones de la región supera al nacional, o lo que es lo mismo, la región está especializada en la exportación de dicho bien respecto al conjunto del país.

Se puede decir que, en los comienzos del segundo quinquenio del siglo XXI, Castilla-La Mancha está especializada respecto a Espańa en Otros bienes de consumo, Calzado, Otras manufacturas de consumo y Alimentos con índices de especialización entre el 2 y el 5, esto es, que dichas ramas tienen un peso en la estructura de la exportación castellano-manchega que duplican y quintuplican a su peso en la estructura media nacional. Asimismo, la especialización es elevada en Equipo de oficina y telecomunicaciones, Metales no ferrosos y Productos químicos y Muebles (gráfico 1.6.12).

Por otro lado, modificaciones dispares en el patrón comercial de la región y en el conjunto de la nación se han traducido en algunos cambios significativos en su especialización comercial relativa. La tendencia ha sido a afianzar y seguir manteniendo el peso de algunas de las ramas de mayor protagonismo en la estructura comercial de Castilla-La Mancha, principalmente producciones de menor contenido tecnológico respecto a la media nacional; es el caso de alimentos, calzado y otros bienes de consumo. Mejora la especialización en productos químicos mientras que se suaviza en metales no ferrosos. La rama de Muebles que el ańo anterior se encontraba dentro de las producciones con una fuerte especialización regional, ha reducido su especialización relativa frente al conjunto nacional debido al menor dinamismo de sus exportaciones en el ańo de estudio. Otras ramas como Electrónica de consumo y Cuero y sus manufacturas, que en el ańo previo mostraban un peso en la estructura de la exportación de nuestra región similar al que presentaban las mismas ramas en la estructura del conjunto nacional, en 2007 han mostrado una pérdida de especialización relativa frente a la media nacional.

Pero también ramas de mayor contenido tecnológico destacan en nuestra estructura de ventas foráneas frente a los valores medios de Espańa; se trata de Equipo de oficina y telecomunicaciones. Sin embargo, mientras esta actividad destacaba en 2006 por su participación en el comercio castellano-manchego suponiendo cinco veces la del conjunto del país, en este periodo su contribución a las ventas foráneas de la región se han visto reducidas considerablemente provocando una menor especialización relativa de Equipo de oficina y telecomunicaciones. Ello ha dado lugar a una pérdida de especialización relativa en el sector de Bienes de equipo frente a la media nacional. En cuanto al resto de ramas, no existen grandes modificaciones

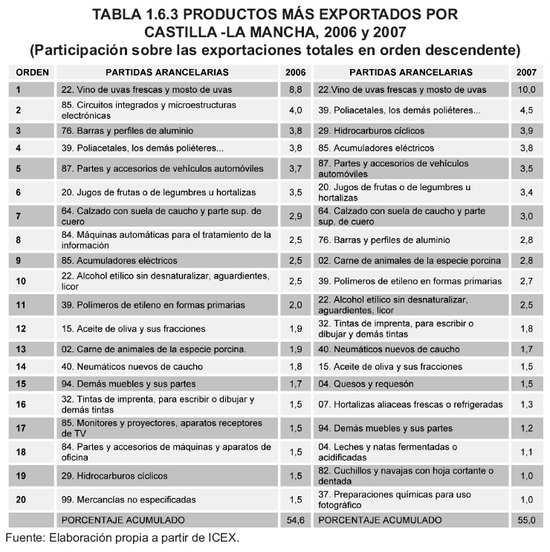

Si atendemos a un mayor grado de detalle e investigamos qué partidas concretas de las producidas en Castilla-La Mancha son demandadas por el resto del mundo5 (véase tabla 1.6.3), el primer rasgo a destacar es la elevada concentración, de magnitud similar a la del ańo 2006, pues sólo 20 producciones absorben el 55% de todas las exportaciones que realiza la región.

Como era de esperar, se observa que cinco partidas pertenecientes al sector de Alimentos se encuentran entre las primeras posiciones de los productos más vendidos al exterior por Castilla-La Mancha. El producto estrella más demandado en 2007 por los consumidores extranjeros continua siendo el vino de uvas frescas y mosto de uvas que ocupa el primer lugar y concentra un 10% del total de ventas al extranjero. El peso que representa esta partida sobre el total es ligeramente superior al porcentaje que suponía en 2006 porque las exportaciones de vino y mosto han experimentado un crecimiento del 18,3% en el último ańo, continuando la tendencia mostrada el ańo precedente. Otras partidas pertenecientes al sector de Alimentos y que explican su protagonismo en la estructura por ramas de las exportaciones, son jugos de frutas o de legumbres u hortalizas (en sexta posición y con un 3,4%), carne de animales de la especie porcina (noveno lugar en el ranking de productos más exportados acaparando un 2,8% del total de exportaciones), alcohol etílico sin desnaturalizar, aguardientes, licor (puesto undécimo con un 2,5%), aceite de oliva y sus fracciones y quesos y requesón (ambas con el 1,5% del total de ventas foráneas), cebollas, chalotes, ajos y demás hortalizas frescas o refrigeradas y leches y natas fermentadas (con algo más del 1% del total de exportaciones regionales). Todas estas partidas concentran casi más del 25% del total de exportaciones de nuestra Comunidad Autónoma. La primera de ellas mantiene prácticamente el mismo porcentaje del total de las exportaciones castellano-manchegas que el ańo previo así como la posición en el escalafón de productos más exportados dado que sus ventas foráneas apenas han mostrado variación. Respecto a la segunda (Carne porcina), ha ganado cuatro puestos en el ranking respecto a 2006 debido al crecimiento de sus exportaciones de más de un 50%. Alcohol etílico sin desnaturalizar, aguardientes y licor aunque mantiene el mismo porcentaje, pierde una posición y ello a pesar de que sus exportaciones han crecido un 3%. En cuanto al aceite de oliva y sus fracciones, la caída de sus ventas al exterior (16%) le ha hecho reducir ligeramente su participación en el total de exportaciones castellano-manchegas y perder dos puestos en el ranking de productos más exportados por la región. Respecto a las tres últimas ramas del sector de Alimentos, se incorporan en 2007 como productos más demandados por el exterior en nuestra Comunidad Autónoma, debido al importante aumento de sus exportaciones en el último ańo con crecimientos entre el 8% y 17%. Se trata de un sector, no obstante, cuya cuota de mercado regional frente al conjunto nacional no ha dejado de aumentar desde mediados de los noventa.

En el segundo puesto y ganando dos posiciones respecto a 2006 se encuentran algunas manufacturas de plástico muy cercanas a la química (de hecho, la CNAE las considera no plásticos sino química) como los poliacetales, demás poliéteres y resinas con un 4,5% de las exportaciones regionales en 2007 mostrando este ańo un aumento de sus ventas al exterior superior al 23%; y en la décima posición los polímeros con un aumento de las exportaciones mayor al 40% lo que les ha permitido escalar un puesto en el ranking y ganar importancia en el total de exportaciones regionales (2,7% de las ventas foráneas de la región). Igualmente dentro de química, las tintas de imprenta para escribir o dibujar han ganado cuatro puestos (por aumentos de sus ventas al exterior superiores al 20%) absorbiendo el 1,8% de las exportaciones regionales y las preparaciones químicas para uso fotográfico (1% de las exportaciones totales) que han mejorado su posición escalando hasta el puesto vigésimo debido al elevado dinamismo de sus exportaciones en el último ańo con un aumento superior al 80%.

Destaca la importancia que han adquirido en la estructura de las exportaciones castellano-manchegas los hidrocarburos cíclicos, que habiéndose incorporado al ranking en 2006, este ańo escalan dieciséis puestos posicionándose como la tercera partida más vendida al exterior por la región con un 3,9% del total de las exportaciones tras haber aumentado sus ventas foráneas de forma espectacular, más de un 175% en el ańo de estudio.

El material eléctrico y electrónico en Castilla-La Mancha en 2007 se sintetiza exclusivamente, según la clasificación TARIC, en la partida de acumuladores eléctricos que continúa encontrándose entre las 20 producciones más demandadas por el resto del mundo concentrando el 3,8% de las exportaciones. Esta partida ha ganado cinco puestos en el ranking de productos más exportados por Castilla-La Mancha aumentando su peso en el total de ventas regionales debido a que sus exportaciones han aumentado mas de un 50% en el último ańo. Dentro de este grupo, los circuitos integrados y microestructuras electrónicas, continuando la tendencia que venía mostrando en 2006, esto es, un descenso en sus ventas al exterior de tal magnitud que desaparecen incluso del ranking de los 50 productos más exportados por la región. Desaparece también la partida de monitores, proyectores y aparatos receptores de TV que el ańo previo se había incorporado a la lista.

Las partes y accesorios de vehículos automóviles mantienen el mismo puesto (absorbiendo el 3,5% del total), debido a que sus ventas al exterior han permanecido estancadas en el último ańo. Se trata de ventas realizadas desde empresas ubicadas en la provincia de Guadalajara que realizan más del 90% de las exportaciones regionales de estas mercancías.

En la jerarquía de productos más exportados sigue encontrándose el calzado, concretamente el que tiene suela de caucho y parte superior de cuero, que mantiene su séptima posición en el ranking respecto al ańo anterior, aumentando ligeramente el porcentaje que supone sobre las exportaciones regionales (3%) y ello a pesar de que sus ventas exteriores hayan mostrado un crecimiento de algo más del 9%. Estas producciones con destino a mercados exteriores proceden principalmente de Albacete. La proximidad de esta provincia a la Comunidad Valenciana, donde se elaboran tres cuartas partes del calzado que exporta Espańa, permite explicar la importancia que tiene este sector en las exportaciones regionales.

Destacan dentro de las semimanufacturas y concretamente en los metales no ferrosos, las barras y perfiles de aluminio que han perdido puestos en el escalafón pasando de la tercera posición en el ańo previo a la octava (2,8% de las ventas al exterior regionales) debido a un descenso en sus exportaciones superior al 23%. Con un peso similar a 2006 sobre el total de ventas extranjeras realizadas por la región se encuentran dentro de las semimanufacturas, los neumáticos nuevos de caucho (1,7%) que han escalado un puesto, a pesar de que sus exportaciones han descendido un 6,5% en 2007.

Los muebles y sus partes distintos del mobiliario de oficina, continuando la tendencia mostrada el ańo anterior, pierden dos puestos, con el 1,2% de las exportaciones, tras haberse reducido sus exportaciones casi un 30% en el último ańo.

En 2007 se incorporan al ranking los cuchillos y navajas con hoja cortante o dentada en la posición 19 con un 1% de las exportaciones regionales tras haber aumentado sus ventas foráneas más de un 20% en el ańo de estudio.

Dentro del sector de Bienes de equipo, las máquinas automáticas para el tratamiento de la información y la partida de partes y accesorios de máquinas y aparatos de oficina que en 2006 se encontraban dentro del ranking de los 20 productos más exportados por la región, en 2007 dejan de estar entre las producciones castellano-manchegas más demandadas por el exterior.

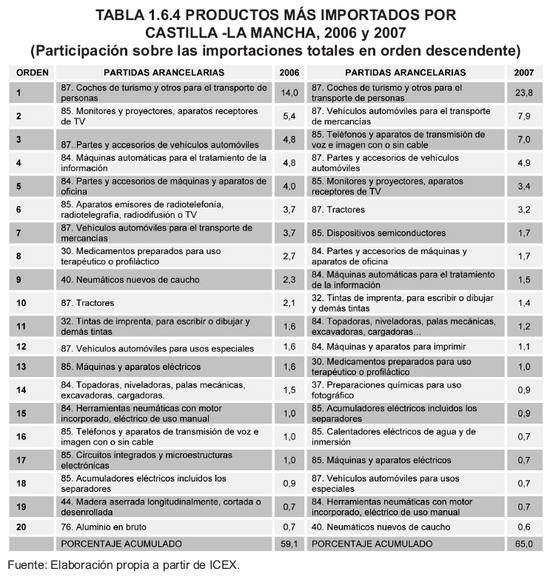

Analizada con detalle la vertiente de las exportaciones, abordamos a continuación el estudio de la estructura sectorial a nivel regional de las importaciones (tabla 1.6.4). Desde esta perspectiva, y como tradicionalmente venía ocurriendo, excepto en 2005, este ańo vuelve a constatarse la elevada concentración de las importaciones castellano-manchegas en unas pocas ramas aún de forma más pronunciada. Así pues, el sector del automóvil (29,1%) y la rama de material de transporte (12,5%) que usualmente han reflejado una gran dependencia del exterior, continúan ocupando los primeros puestos del ranking de productos más importados por la región (véase de nuevo tabla 1.6.2). En este sentido, las importaciones de coches de turismo y otros para el transporte de personas, que escalando posiciones se han colocado en la primera partida más comprada del extranjero, alcanzando casi el 24% de todas las compras foráneas realizadas por Castilla-La Mancha y con un espectacular crecimiento del 124% en el último ańo6. Dentro de material de transporte destacan los vehículos automóviles para el transporte de mercancías y tractores que han mostrado en el último ańo aumentos muy significativos de sus importaciones superiores al 180% y del 100% respectivamente, lo que les ha permitido escalar en el primer caso de la posición séptima a la segunda con un 8% del total de compras extranjeras y, en el segundo caso, de la posición décima a la sexta con el 3,2%. Otra de las partidas más importadas son las partes y accesorios de vehículos automóviles, que pasa a ocupar el cuarto puesto del escalafón con casi un 5% del total de importaciones regionales tras haber aumentado sus compras extranjeras un 35,6% en 2007. Y por último, los vehículos automóviles para usos especiales que como sucedió en 2006, este ańo ha reducido las compras a otras economías más de un 42% lo que le ha hecho perder seis puestos en el ranking de productos más importados por la región. Todos ellos, concentran casi el 17% de las importaciones regionales lo que supone, en suma con el primero, más del 40% de lo que Castilla-La Mancha compra al resto del mundo.

El dinamismo que desde mediados de los noventa han adquirido las compras procedentes del exterior de Bienes de equipo, concretamente de equipo de oficina y telecomunicaciones así como las importaciones de bienes de consumo duradero, principalmente, la electrónica de consumo en el último quinquenio, ha favorecido que un gran número de partidas pertenecientes a estos sectores se encuentren entre las producciones más demandadas del exterior. En este sentido, las producciones intensivas en tecnología como los teléfonos y aparatos de transmisión de voz e imagen con o sin cable; aparatos receptores de TV, videomonitores y videoproyectores; transistores y dispositivos semiconductores; acumuladores y calentadores eléctricos y otras máquinas y aparatos eléctricos no contemplados que juntas concentran más del 14% de las importaciones regionales, pone de manifiesto la elevada dependencia de la economía regional frente al exterior de material eléctrico y electrónico. Sin embargo, este ańo hay que destacar algunos cambios relevantes entre las partidas mas importadas. Así, la primera de ellas, que el ańo anterior se encontraba en las últimas posiciones del ranking, en 2007 se ha colocado como tercer producto más comprado del exterior con el 7% de la demanda exterior mostrando un espectacular crecimiento en el ańo de estudio; la siguiente partida pierde tres posiciones (de la segunda a la quinta) e importancia respecto a 2006 (3,4%). En cuanto a los transistores y dispositivos semiconductores se incorporan en 2007 al ranking de partidas más importadas por Castilla-La Mancha con un 1,7% del total de compras foráneas regionales. El resto ocupan los últimos puestos entre los veinte productos más importados por la región: los acumuladores eléctricos han ganado tres puestos debido a un aumento de sus importaciones del 25% mientras los calentadores eléctricos del puesto 23 han pasado al 16 por un significativo crecimiento de sus compras al extranjero (90%).

Por su parte, máquinas automáticas para el tratamiento de la información ha pasado de ocupar el tercer lugar en el ańo anterior al noveno puesto en 2007, por un significativo descenso en sus importaciones de casi un 60% reduciendo notablemente su participación en el total de la demanda exterior (del 5% al 1,5%). En cuanto al porcentaje que suponen las importaciones regionales de partes y accesorios de máquinas y aparatos de oficina, mientras en 2006 aún constituía una partida importante de entre las más demandas por los consumidores extranjeros con un 4% de las importaciones totales, en 2007 su peso continúa reduciéndose pasando a ocupar la octava posición debido a que su demanda exterior ha caído más de un 50%.

Las producciones relacionadas con la maquinaria para la industria, topadoras, niveladoras, palas mecánicas, excavadoras y herramientas neumáticas con motor incorporado también se encuentran entre las producciones más demandadas del exterior en 2007, posiciones 11 y 19 absorbiendo cada una de ellas el 1,2% y el 0,7%, respectivamente de las compras al exterior. La primera rama ha mejorado su posición respecto a 2006 aumentando sus compras un 6,4%, mientras que la segunda ha perdido cuatro posiciones en el ranking justificado por un descenso de sus importaciones de un 10% respecto al ańo anterior.

La siguiente rama más demandada son los productos químicos (8,5% de las compras regionales al exterior); su mayor importancia este ańo se centra, principalmente, en la partida de tintas de imprenta, para escribir o dibujar y demás tintas (1,4% y puesto 10 en el ranking de productos más demandados a otros países) que ha mostrado un aumento en sus importaciones del 9,6%; también los medicamentos para uso terapéutico o profiláctico, sin embargo esta producción ha reducido considerablemente su participación en el total de compras regionales (del 2,7% en 2006 al 1% en 2007) pasando del puesto 8 a ocupar el 13 debido a que su demanda exterior ha caído un 50% en el último ańo. Se incorporan al ranking en la posición décimo cuarta las preparaciones químicas para uso fotográfico por un aumento en sus importaciones del 100% en 2007.

El resto de productos que aparecen en el listado de mercancías más importadas por nuestra Comunidad Autónoma son algunas producciones pertenecientes al sector de las semimanufacturas, concretamente a la rama de caucho y plásticos como los neumáticos nuevos de caucho con el 0,6% de las importaciones regionales y el vigésimo puesto, que han visto reducir notablemente su porcentaje en el total de importaciones realizadas por Castilla-La Mancha debido a un significativo descenso de sus compras al exterior (65%).

El análisis de las ramas productivas y de las partidas concretas más demandadas al exterior por Castilla-La Mancha sigue poniendo de manifiesto la dependencia de esta región de producciones con mayores requerimientos tecnológicos. No obstante, ello es muestra del esfuerzo de nuestra Comunidad Autónoma por dotarse de nuevas tecnologías.

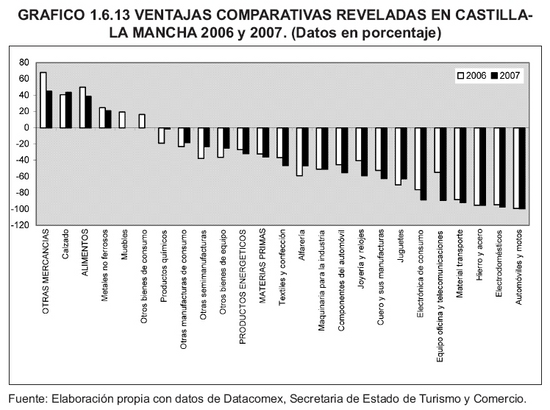

La especialización comercial de un área económica en determinadas producciones se explica en función de los costes y precios relativos frente a sus competidores. Pero la dificultad a la hora de evaluar las divergencias en costes y precios entre economías lleva a tratar de explicar la especialización intersectorial apoyándose en los índices de ventaja comparativa revelada. Estos índices se calculan como la proporción del saldo comercial de un sector respecto a su volumen de comercio y se basan en el supuesto de que las exportaciones responden a fortalezas competitivas de la estructura productiva y las importaciones son la consecuencia de debilidades relativas.

Los índices de nuestra región muestran la existencia de déficit comerciales relativos importantes en los sectores con mayores requerimientos tecnológicos y superávit comerciales relativos en algunos de los sectores de demanda más madura y menor contenido tecnológico en 2007. Así, las únicas producciones que continúan gozando de una posición excedentaria en la actualidad siguen siendo manufacturas tradicionales como los alimentos, metales no ferrosos, calzado y otras mercancías (gráfico 1.6.13). Se trata de sectores cuyos intercambios comerciales se han mostrado muy activos en los últimos ańos, con una gran vocación exportadora y en los que Castilla-La Mancha mantiene ventajas comerciales frente al exterior. No obstante, éstas se han reducido de forma significativa en la última década.

Atendiendo a las actividades con mayor peso relativo en el conjunto del comercio exterior de esta Comunidad, las debilidades competitivas son más acusadas en el sector de Bienes de equipo, concretamente en las ramas de equipo de oficina y telecomunicaciones y en maquinaria para la industria, empeorando la situación en el primer caso respecto al ańo previo y manteniéndose en el segundo. La desventaja comercial sigue siendo clara en el sector del Automóvil puesto que se trata de un sector tradicionalmente importador, particularmente en la rama componentes del automóvil empeorándose la situación respecto a 2006.

El sector de los Bienes de consumo duradero acentúa su déficit comercial respecto al ańo anterior. Ello es debido fundamentalmente a la pérdida de la ventaja comercial que Castilla-La Mancha tradicionalmente mantenía en las ramas de muebles y otros bienes de consumo duradero así como al descenso de la demanda externa de electrónica de consumo que ha dejado de ser una de las ramas con mayor importancia relativa en el total de exportaciones de la región. Sin embargo, el sector de las semimanufacturas ha visto reducir considerablemente su posición deficitaria en el último ańo justificado por el marcado dinamismo exportador que han mostrado los productos químicos en 2007.

Del mismo modo que en el comercio exterior de la economía espańola, en Castilla-La Mancha con el paso del tiempo se ha modificado la fuente de las ventajas comerciales. Las ventajas comparativas localizadas en las producciones intensivas en el factor relativamente más abundante, la mano de obra no cualificada y la dotación de recursos naturales, han desaparecido o se han reducido sustancialmente. Gran parte de las actividades en las que la región se encontraba especializada a mediados de los noventa, han sufrido un empeoramiento de su saldo comercial relativo aunque también se ha observado en otros casos una la evolución de los intercambios comerciales con el exterior muy favorable que ha permitido conseguir la especialización de la región en otro tipo de ramas de actividad más dinámicas (equipos de oficina y telecomunicaciones y metales no ferrosos).

Por tanto, aunque nuestras principales ventajas comerciales continúan basándose en la dotación de recursos naturales y en el inferior coste de la mano de obra, hay que tener en cuenta el empeoramiento de estas ventajas en muchos casos, debiendo prestarse atención a la posible pérdida de ventajas comerciales en ramas de bajos requerimientos tecnológicos motivada por la cada vez más voraz competencia internacional.

En definitiva, respecto a la especialización comercial de Castilla-La Mancha, las exportaciones regionales continúan localizadas en producciones tradicionales como la industria alimentaria, algunas ramas semimanufactureras como los productos químicos y los metales no ferrosos y manufacturas de consumo como el calzado y otras. No obstante, en 2007 comparten el liderazgo exportador con ramas de mayor contenido tecnológico como la maquinaria para la industria y otros bienes de equipo; a diferencia de lo ocurrido en ańos anteriores, equipos de oficina y telecomunicaciones este ańo ha visto mermado su dinamismo exportador en la región. Por otro lado, la demanda exterior se centra en producciones de contenido tecnológico elevado, manifestando tanto nuestra debilidad productiva en este tipo de bienes como el cambio hacia la producción regional de bienes más avanzados que requieren de estas importaciones para su desarrollo.