Las actividades que se desarrollan en el seno de un sistema económico pueden dividirse en dos esferas de intereses u órdenes institucionales: el público y el privado. El sector privado es el que acapara un mayor papel debido a su volumen de actividad, aunque el sector público ha desempeńando un papel creciente en la práctica totalidad de las economías desarrolladas en los últimos ańos.

Hasta principios del siglo XX, el papel del Estado consistía básicamente en establecer un marco jurídico-institucional en el que se desarrollase la actuación de los individuos y los grupos privados, que eran los responsables de la actividad económica del sistema, pero en el transcurso del último siglo, las funciones públicas se han ampliado y diversificado, y el Estado ha pasado de ser un mero guardián del buen desarrollo de la actividad económica a convertirse en un verdadero agente económico.

En la actualidad, en especial en los países más desarrollados, el sector público actúa ofreciendo ciertos bienes, denominados bienes públicos, que una empresa privada no podría ofrecer. Asimismo, coordina y regula el mercado, a la vez que establece una política económica, tratando de alcanzar ciertos objetivos generales como el crecimiento del producto nacional, el pleno empleo de los recursos y la eficiente asignación de los mismos, la estabilidad de los precios y una justa distribución de la renta y la riqueza.

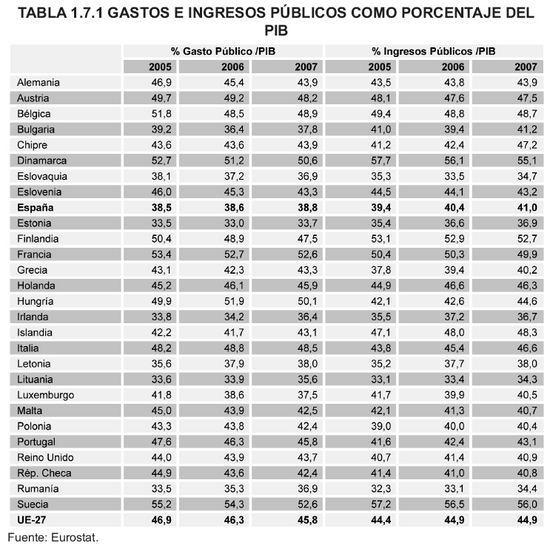

El parámetro comúnmente utilizado para medir la importancia del sector público -sobre todo por su facilidad para establecer comparaciones entre distintos ámbitos territoriales o políticos- es el montante de los recursos económicos que maneja, concretados en los ingresos y gastos públicos. Según los datos disponibles correspondientes a Eurostat (que no proporcionan desagregación por Comunidades Autónomas) y que se recogen en la tabla 1.7.1, en 2007 el gasto público representó el 38,8% del PIB en Espańa. Para establecer el peso relativo de cada una de las distintas administraciones que conforman el sector público de nuestro país, hay que seńalar, que según el último dato disponible, en 2005, las Comunidades Autónomas gestionaron el 37,4% del total del Gasto público, las Corporaciones Locales un 13,1% y un 45,5% correspondió a la Administración Estatal (que incluye la de la Seguridad Social).

Aunque, como se ve, la importancia económica del sector público es grande en Espańa, es menor que la que tiene en el conjunto de la Unión Europea de 27 Estados, donde el gasto público se situaba de media en 2007 en el 45,8% del PIB, situándose por debajo de Espańa ocho países. Como se puede comprobar, en términos generales, los mayores niveles de gasto público parecen ir asociados a los mayores niveles de renta.

En cuanto a los ingresos públicos, la situación de nuestro país se acerca mucho más a la media de la Unión. Concretamente, en 2007 los ingresos públicos representaban el 41% del PIB, 3,9 puntos por debajo de la media de la UE-27. En esta ocasión, además, doce Estados Miembros presentan un nivel de ingresos públicos en relación al PIB inferior al de Espańa. De nuevo, los países con mayor nivel de ingresos públicos son, en general, los de mayor nivel de renta.

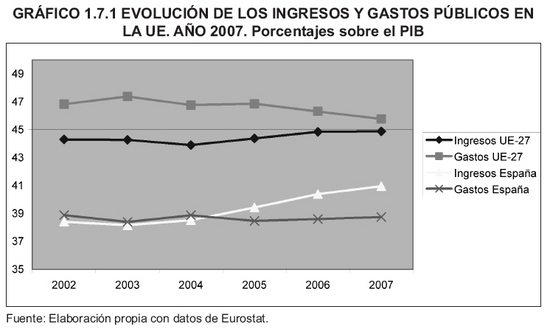

Por otra parte, como se observa en el gráfico 1.7.1, en los últimos cinco ańos se ha producido una ligera disminución en el porcentaje del gasto público respecto al PIB, tanto en el caso de Espańa como en el de la Unión Europea, mientras que la importancia de los ingresos se ha incrementado, especialmente en el caso de Espańa.

Es interesante observar (tabla 1.7.2) que la estructura del gasto público en nuestro país no se diferencia mucho de la que se da en el conjunto de la Unión Europea. El principal capítulo de gasto público es el de las prestaciones sociales, seguido del correspondiente a la remuneración a los empleados públicos, aunque el nivel de gasto social en nuestro país -14,1% del PIB- es cinco puntos inferior a la media europea.

En lo que se refiere a los ingresos públicos en Espańa, el grueso de los mismos proviene de los impuestos (25,1% del PIB) y contribuciones sociales (13% del PIB), prácticamente en la misma medida que en la Unión Europea. Como también se observa en la tabla 1.7.2, el peso de los impuestos respecto al PIB en Espańa (lo que se puede denominar "presión fiscal general") es 2,1 puntos inferior al de la Unión Europea. Por otra parte, la imposición directa supera en nuestro país en más de un punto a la indirecta, mientras que en el ámbito de la Unión ambas están prácticamente igualadas en sus pesos relativos.

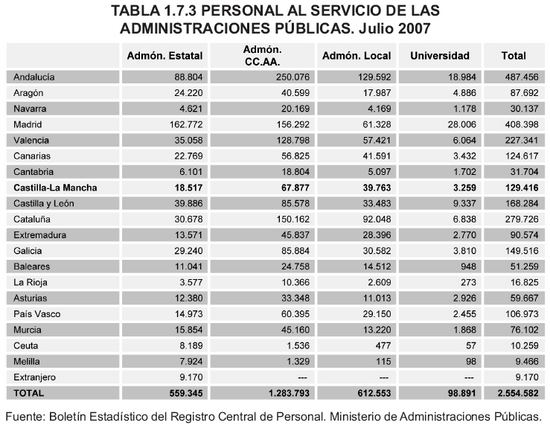

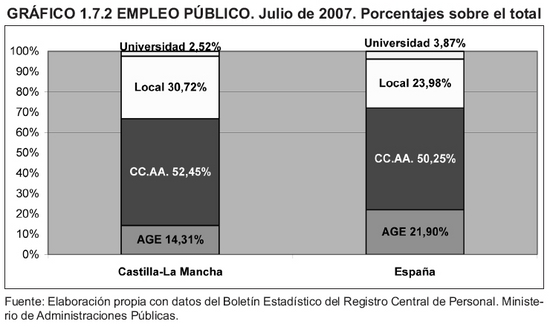

El otro parámetro significativo de la actividad del sector público es el volumen de personal que emplea y que, como hemos visto, supone una importante partida del gasto público. Como se observa en la tabla 1.7.3, según los últimos datos, correspondientes a julio de 2007, existían en nuestra Comunidad casi 130 mil empleados públicos, lo que representaba el 5% del total nacional.

La importancia del sector público como empleador se pone de manifiesto en el hecho de que esta cifra de trabajadores suponía el 15,43% del total de ocupados de la región según la EPA. Este porcentaje, además, era casi 3 puntos superior al del conjunto de Espańa.

De los distintos agentes del sector público en Castilla-La Mancha, la Comunidad Autónoma es la que agrupa a un mayor número de empleados, con algo más de la mitad del total; le sigue la Administración Local, con algo más del 30% y la Administración del Estado con el 14,31%. El empleo en la Universidad pública, por el contrario, no llegaba al 3% del total del empleo público de la región.

Como se observa en el gráfico 1.7.2, esta estructura no difería sustancialmente de la que se daba en el conjunto de Espańa; tan sólo cabe destacar en ésta una mayor presencia de la Administración General del Estado, compensada, en buena medida, por un menor peso de la Administración Local que la que se da en nuestra región.

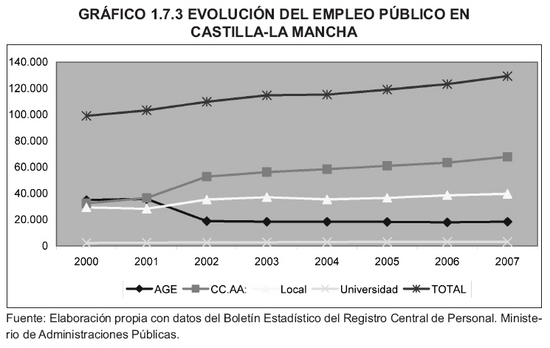

El empleo público, además, ha experimentado un notable incremento en nuestra región, muy superior al experimentado en el conjunto de Espańa (gráfico 1.7.3). Concretamente, desde 2000 el número de empleados de las distintas Administraciones públicas creció algo más del 30% en Castilla-La Mancha, prácticamente el doble que el crecimiento que se produjo en el total nacional. También, en el último ańo el incremento regional (4,95%) superó al nacional (3,8%). Ello ha hecho que en este periodo de tiempo el peso relativo del empleo público de la región respecto al empleo público del país se haya incrementado en medio punto porcentual.

Por otra parte, este incremento se ha debido al aumento del empleo de la Comunidad Autónoma, y, en menor medida, al de la Administración Local, mientras que el correspondiente a la Administración estatal disminuyó prácticamente a la mitad en 2002 (coincidiendo con la asunción de las competencias en materia sanitaria por la Administración regional) para luego mantenerse prácticamente invariable.

Por provincias (tabla 1.7.4), la mayor intensidad del empleo público corresponde a Cuenca y Ciudad Real, donde el mismo representa más del 17% del total de ocupados, por el contrario, en Toledo, este porcentaje no llegaba al 14%.

Una vez vistos los aspectos generales del sector público, seguidamente se analizan por separado los tres agentes del mismo en la región: estatal, local y autonómico para terminar con un breve análisis de la recaudación impositiva.

A la hora de analizar las actuaciones de la Administración estatal en Castilla-La Mancha, nos encontramos con el problema de que muchas de éstas -Defensa, Interior, política exterior, etc.- no se pueden asignar a un territorio determinado. Por ello, nos centraremos en dos aspectos que pueden dar una idea de la importancia económica de la acción estatal en nuestra región: la inversión real y las transferencias estatales derivadas del actual modelo de financiación autonómica. Además, se recogerán los principales datos del empleo público estatal en Castilla-La Mancha.

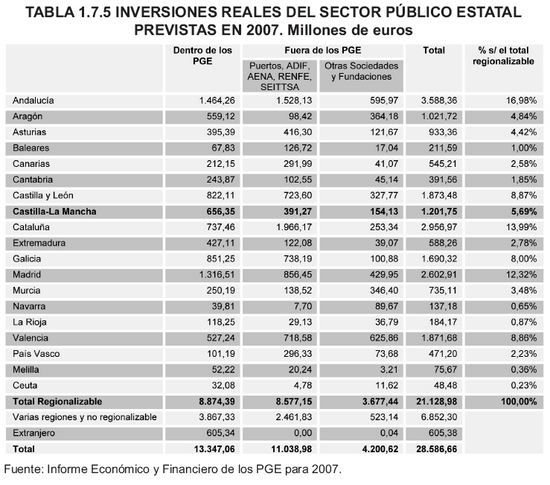

Por lo que respecta al primer aspecto, en la tabla 1.7.5 se recoge el desglose de las inversiones reales previstas en los Presupuestos Generales del Estado (PGE) en las distintas Comunidades Autónomas. Como se observa, para 2007 el montante previsto para nuestra Comunidad era de algo más de 1.200 millones de euros, lo que suponía el 5,69% del total de la inversión pública estatal que se podía regionalizar (aunque no hay que olvidar que una parte de la no regionalizable correspondió también a nuestra región). Para dar una idea de la importancia económica de esta cifra, baste seńalar que representaba casi el 15% de los recursos manejados por la Administración regional y recogidos en sus Presupuestos.

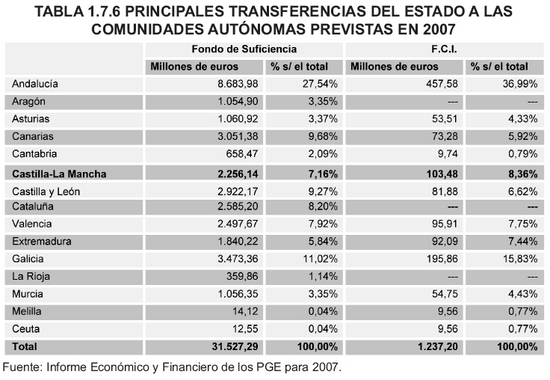

Por su parte, en la tabla 1.7.6 se recogen dos transferencias estatales correspondientes a los instrumentos establecidos en el actual modelo de financiación de las Comunidades Autónomas de Régimen Común como la nuestra: el Fondo de Suficiencia y el Fondo de Compensación Interterritorial. El Fondo de Suficiencia es el mecanismo establecido en este sistema para asegurar que todos las Comunidades puedan facilitar el nivel de servicios que se considera mínimo cuando no es suficiente con los recursos obtenidos por los impuestos cedidos por el Estado (y que no se contemplan en los PGE).

Pues bien, en 2007, las Transferencias estatales del Fondo de Suficiencia en Castilla-La Mancha recogidas en los PGE ascendían a 2.256,14 millones de euros, lo que representaba el 7,16% del total de este Fondo. Por su parte, el Fondo de Compensación Interterritorial, destinado a financiar gastos de capital en las regiones con un menor nivel de renta, contó con 103 millones de euros, el 8,36% del total. El conjunto de ambos Fondos representaba algo más del 28% del total del Presupuesto autonómico.

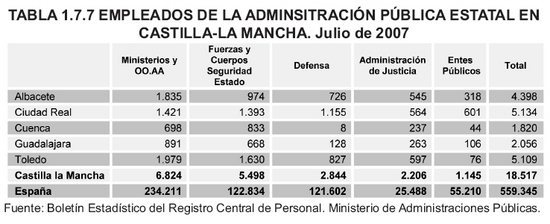

El último aspecto que consideraremos de la presencia de la Administración del Estado en nuestra región es el del empleo que genera. Como se observa en la tabla 1.7.7, a mediados de 2007 había un total de 18.517 empleados del Estado en Castilla-La Mancha, un 3,31% del total del país. Dentro de los distintos colectivos, el de mayor volumen de empleo era el correspondiente a los ministerios y Organismos Autónomos, con más de la tercera parte del total, le siguen los empleados en las Fuerzas y Cuerpos de Seguridad del Estado, con casi un 30%, el personal de Defensa, con algo más del 15%, la Administración de Justicia, con el 11,91% y otros Entes Públicos estatales, con algo más del 6%.

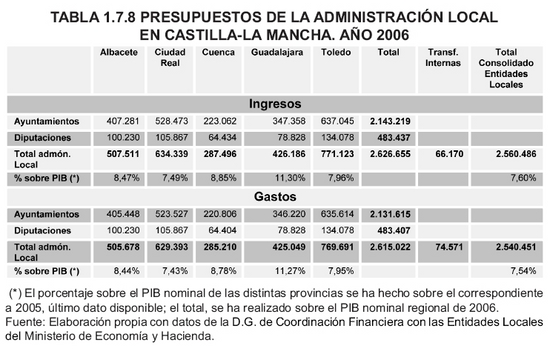

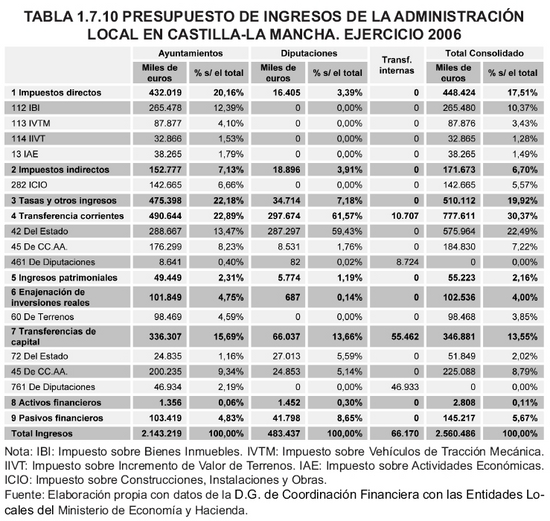

En la actualidad, la Administración Local está constituida en nuestra región por 919 Municipios y 5 diputaciones provinciales que, en conjunto -y según los últimos datos con información completa del Ministerio de Administraciones Públicas, correspondientes a 2006- contaron con un Presupuesto para gastos de algo más de 2.540 millones de euros (tabla 1.7.8). De este importante volumen de recursos, algo más del 19% correspondía a las Diputaciones, el 78% a los Ayuntamientos y el restante 3% a transferencias internas entre ambos niveles administrativos.

El montante económico manejado por la Administración Local suponía, en 2006, el 7,54% del PIB nominal de la región. Por provincias, el peso relativo del gasto público local tenía su máximo en Guadalajara (11,27% del PIB provincial) y su mínimo en Ciudad Real (7,43%).

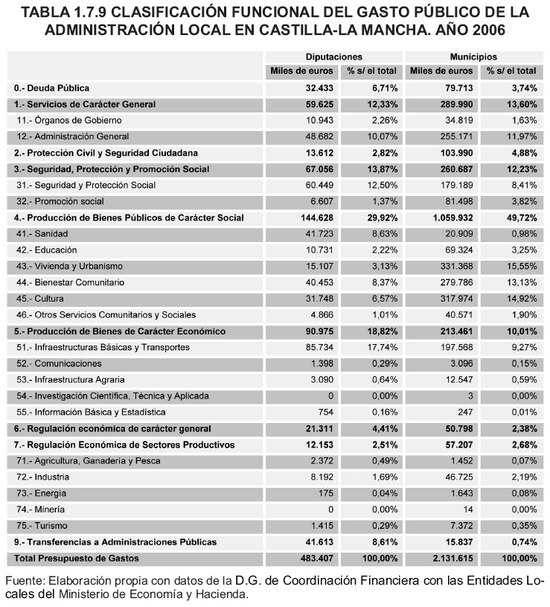

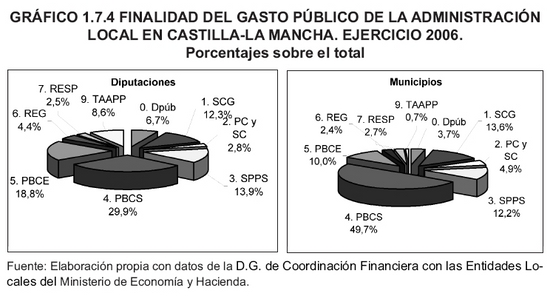

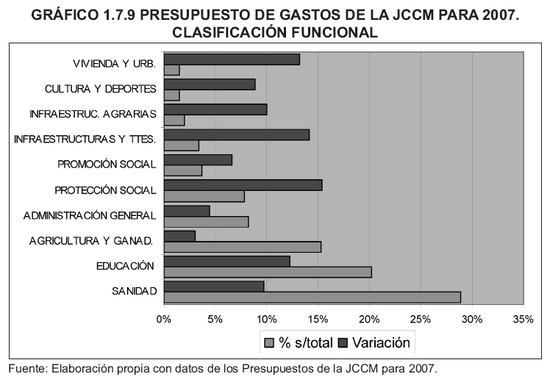

La clasificación funcional del gasto que se recoge en la tabla 1.7.9 (en la que se han incluido los Grupos de Función y las principales Funciones de los Presupuestos de 2006) nos permite analizar cuáles son los ámbitos de actuación de la Administración Local. Como se comprueba, existen a este respecto notables diferencias entre las Diputaciones y los Municipios, algo lógico si se tiene en cuenta la diferencia de su naturaleza y funciones.

En el caso de los Ayuntamientos, la prestación de servicios públicos de carácter social absorbe prácticamente la mitad del gasto público. Le siguen, a mucha distancia, los servicios generales (13,60%), la Seguridad y la Protección Civil (12,23%) y la Producción de Bienes de Carácter Económico (10%).

En las Diputaciones, por su parte, también son los servicios públicos sociales la principal rúbrica de gasto, pero con un peso relativo casi veinte puntos inferior al que se da en los Municipios. Además, dentro de estos servicios, la sanidad tiene una presencia relevante, mientras que en el caso de los Ayuntamientos es prácticamente inexistente. Por el contrario, la Producción de Bienes de Carácter Económico tiene mucha mayor importancia en las Diputaciones, especialmente por las inversiones en infraestructuras de transporte, cuyo peso es el doble que el que tienen en el gasto municipal. Por último, las Transferencias a otras Administraciones de las Diputaciones (que se dirigen prácticamente en su totalidad a los Ayuntamientos) representan más del 8% del total del gasto de las mismas, mientras que prácticamente son inexistentes en el caso de los Municipios.

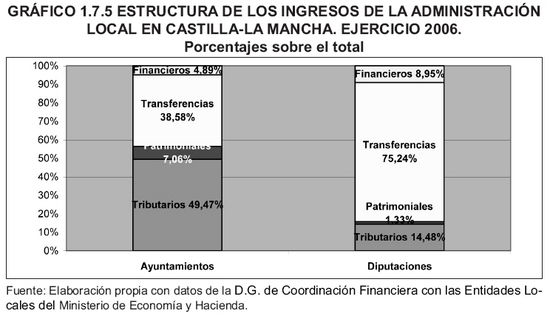

En cuanto a los ingresos (tabla 1.7.10 y gráfico 1.7.5), también se ponen de manifiesto notables diferencias entre ambas instituciones. En términos generales, se observa una mayor autonomía financiera de los Ayuntamientos, en los que los ingresos tributarios suponen casi la mitad del total de sus recursos mientras que las Transferencias suponen algo más del 38%. Por el contrario, las Diputaciones deben más de las tres cuartas partes de sus recursos a Transferencias de otras Administraciones. Además, mientras que en el caso de los Municipios es la Comunidad Autónoma la principal financiadora de las Transferencias, en el de las Diputaciones lo es el Estado.

Por otra parte, dentro de los ingresos tributarios de los Ayuntamientos, se pone de manifiesto la importancia de los impuestos ligados a la actividad inmobiliaria: Bienes Inmuebles, Incremento de Valor de los Terrenos de Naturaleza Urbana y Construcciones, Instalaciones y Obras, que, en conjunto, suponen en torno al 20% del total de sus ingresos.

En el análisis de la Administración Local, hay que recordar, por último, que en julio de 2007 empleaba a casi 40 mil personas en Castilla-La Mancha, lo que la convertía en el segundo agente, por volumen de empleo público, tras la Comunidad Autónoma. Además, el empleo público local, ha crecido un 35% desde 2000 y casi el 3% en el último ańo. No se disponen de datos que permitan analizar la composición de este empleo y su reparto entre Diputaciones y Ayuntamientos.

Como consecuencia del nuevo modelo territorial instaurado por la Constitución de 1978, la Administración autonómica se ha convertido en el principal agente del sector público en la región, con competencias en las principales esferas de actuación, en particular en la prestación de los servicios públicos esenciales que constituyen el núcleo de los que se conoce como "Estado de Bienestar": sanidad, educación y servicios sociales. Ello ha llevado a que maneje unos recursos presupuestarios que superan ya el 22% del PIB regional en términos nominales, porcentaje siete puntos superior al que representan los Presupuestos del conjunto de Comunidades Autónomas respecto al PIB nominal de Espańa.

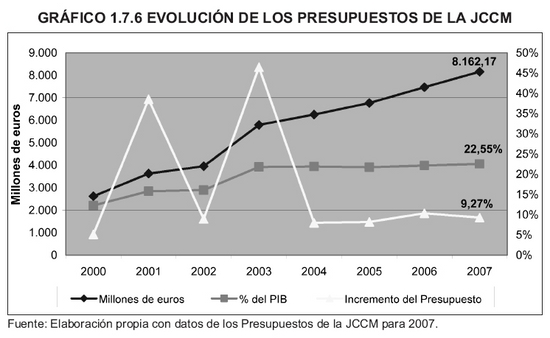

Concretamente, para 2007, los Presupuestos Generales de la Junta de Comunidades de Castilla-La Mancha y sus Organismos Autónomos, así como los de las entidades públicas cuya normativa les confiere carácter limitativo, ascendieron a 8.162.171,12 miles de euros, lo que supone un 9,27% de incremento, es decir, casi 693.000 miles de euros más que los presupuestados en 2006,

Este incremento fue claramente superior al que experimentó la economía regional en 2007, que, según la Contabilidad Regional del INE, fue del 7,4% en términos nominales. Este carácter expansivo de los Presupuestos de la Junta, ha venido produciéndose en los últimos ańos; así, el incremento acumulado de los Presupuestos de la Comunidad Autónoma desde 2000, fue tres veces superior al experimentado por el PIB regional, siempre en términos nominales (211,48% y 69,72%, respectivamente).

Por otra parte, y como se observa en el gráfico 1.7.6, en un contexto de crecimiento continuado de los Presupuestos de la Administración regional se producen dos saltos cualitativos muy importantes, correspondientes a los ejercicios de 2001 y 2003, ańos en los que la Comunidad Autónoma asumió, de manera efectiva, las competencias en materia de educación y sanidad, respectivamente.

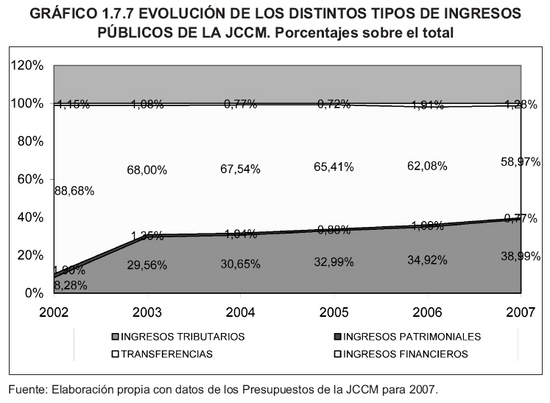

Por tipo de ingreso, las Transferencias del Sector Público, con casi el 59% del total, son las que aportan un mayor volumen de recursos a la Hacienda Pública regional en 2007. Los ingresos tributarios ocupan el segundo lugar con casi el 39%. Los otros dos grandes tipos de ingresos -patrimoniales y financieros- representan porcentajes poco significativos.

No obstante, si se observa la evolución de los distintos tipos de ingresos en los últimos ańos (gráfico 1.7.7) se comprueba que se ha producido el progresivo incremento de la importancia de los ingresos tributarios en detrimento de las Transferencias. Este hecho refleja la evolución que ha supuesto el vigente modelo de financiación hacia una mayor autonomía financiera para las Comunidades Autónomas, al contemplar una mayor cesión de tributos.

Así, las Transferencias han pasado de representar casi el 90% del total de ingresos de la Comunidad Autónoma en el Presupuesto de 2002 (justo antes de que el nuevo modelo tuviese reflejo en la práctica) al comentado 59% en 2007, en tanto que los ingresos tributarios pasan del 8,28% al 39% en igual periodo.

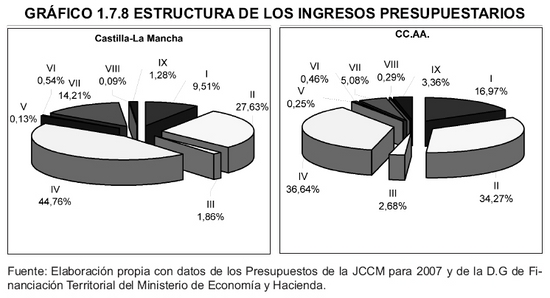

Por Capítulos, es el IV -que recoge las Transferencias Corrientes- el que aporta el mayor porcentaje de ingresos, con un 44,76% del total; seguido por el Capítulo II, Impuestos Indirectos, con un 27,63%, y el Capítulo VII de Transferencias de Capital, con el 14,21%. El Capítulo I de Impuestos Directos también cuenta con un porcentaje de ingresos notable: el 9,51%. Cada uno de los restantes Capítulos no llega a alcanzar el 2% del total.

Si comparamos esta estructura con la del Presupuesto conjunto de las Comunidades Autónomas (gráfico 1.7.8) se ponen de manifiesto algunas diferencias. Así, según los datos de la Dirección General de Financiación Territorial del Ministerio de Economía y Hacienda, que se recogen en el siguiente gráfico, se puede decir, en términos generales, que en 2007 en nuestra Comunidad se da un menor peso de los ingresos impositivos (especialmente de los Impuestos Directos) compensado con una mayor importancia de las Transferencias. También es de destacar la menor participación de los Pasivos Financieros en el total de ingresos en nuestra región en relación con el resto de Comunidades Autónomas.

Del análisis de los distintos Capítulos de los Presupuestos de Ingresos para 2007 se pueden destacar también algunos aspectos.

- Como ya se ha dicho, las Transferencias Corrientes constituyen, con 3.653.078,05 miles de euros y un 44,76% del total, el mayor recurso financiero previsto en los Presupuestos para 2007. Desde el punto de vista de su procedencia, destacan las que se reciben del Estado, sus Organismos Autónomos y Empresas Públicas, que representan el 75,53% del total del Capítulo. Dentro de éstas, el Fondo de Suficiencia es la partida más importante, al aportar casi el 70% del total de Transferencias Corrientes y con un incremento del 6,49%.

- Los Impuestos Indirectos suponían, con un 27,63% del total, la segunda fuente de ingresos. Como viene sucediendo desde que se cedió a nuestra Comunidad el 35% de su recaudación líquida, es el IVA el que, con un 38,11% del total del Capítulo, ocupa el primer lugar por volumen de recursos, previéndose una recaudación de 859.462,77 miles de euros.

Ocupan el segundo lugar los Impuestos Especiales, con una recaudación prevista de casi 595 millones de euros en 2007, el 26,38% del total del Capítulo. A pesar de su importante aportación prevista, estas figuras impositivas han venido reduciendo su importancia relativa dentro del Capítulo en los últimos ańos, algo que se confirma en 2007.

Por las dos modalidades del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (que ya habían sido cedidos con anterioridad al nuevo sistema de financiación), se prevé recaudar 326.500 y 332.000 miles de euros, respectivamente. Ambas presentan importantes incrementos respecto a lo previsto en 2006, especialmente la segunda, con casi un 40% más. En conjunto suponen casi el 30% del total del Capítulo.

- En el Capítulo de Transferencias de Capital, que constituye la tercera fuente de ingresos prevista, se puede destacar que, como consecuencia de la nueva política regional europea establecida para el periodo 2007-2013, en casi todas las partidas procedentes de la Unión se prevén descensos, que van desde el 81,13% en el Fondo de Cohesión al 14,41% menos en el FEDER o el 2,03% en el FEOGA-O. Aún así, los fondos provenientes de la Unión Europea previstos en el Presupuesto ascendían a 333.401,53 miles de euros, lo que representa el 28,75% del Capítulo.

- Los Impuestos Directos representan un 9,51% del total de ingresos previstos. El IRPF (del que nuestra Comunidad tiene cedido el 33% de su recaudación en el territorio regional) es la figura impositiva que aporta la mayoría de los ingresos previstos en el Capítulo, el 86,5% del total. Le sigue en orden de importancia de la recaudación el Impuesto de Sucesiones y Donaciones, con algo más del 8% y el del Patrimonio, con el 2,84% del total de Impuestos Directos. El único impuesto directo propio de la Comunidad Autónoma -el Impuesto sobre Determinadas Actividades que Inciden en el Medioambiente- tan sólo cuenta con una previsión de recaudación de 20.050 miles de euros.

Un último aspecto destacable en este análisis global del Presupuesto de Ingresos de 2007 es el de los beneficios fiscales correspondientes a los tributos gestionados por la Junta de Comunidades de Castilla-La Mancha -tanto propios como cedidos por el Estado- que se recogen en el mismo y que ascienden a 144,3 millones de euros, lo que supone un importante incremento de casi el 25% respecto a los contemplados en los Presupuestos de 2006. Este total se reparte, prácticamente a partes iguales, entre los beneficios de los Impuestos Directos y los Indirectos.

Por otra parte, los beneficios fiscales consignados en los Presupuestos de la Junta de Comunidades no han dejado de crecer desde los Presupuestos de 2004, ańo en que figuraron diferenciadamente por primera vez, hasta el punto de multiplicarse por cinco en este periodo de tiempo. Este incremento, además, ha sido muy superior al experimentado en el mismo periodo por los Ingresos Tributarios a los que se referían, lo que ha hecho que, si en 2004 los beneficios representaban únicamente el 1,64% de los Ingresos Tributarios en 2007 supongan ya el 4,53%.

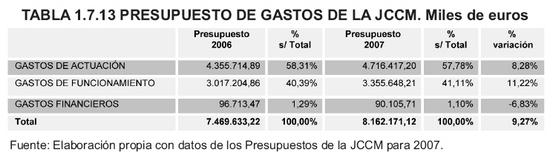

En una primera aproximación al presupuesto de gastos se puede distinguir entre gastos de actuación (Capítulos IV, VI y VII y parte del VIII) -que recogen las actuaciones de la Administración regional con repercusión directa en los agentes sociales y económicos, bien sea por inversiones directas o por transferencias a los mismos-, los de funcionamiento (Capítulos I y II) -es decir los gastos en personal y el gasto corriente para el funcionamiento de los servicios públicos- y los financieros (resto del Capítulo VIII y Capítulo IX). Pues bien, en los Presupuestos para 2007 los gastos de actuación suponían el 57,78% del total, los de funcionamiento el 41,11% y los financieros el 1,10%.

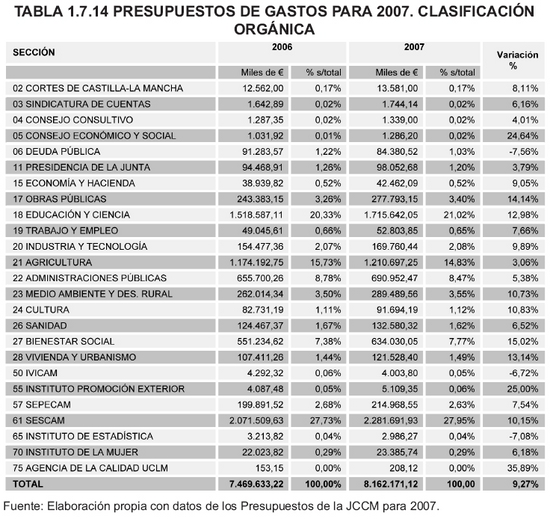

Desde el punto de vista orgánico (tabla 1.7.14), es la Sección 61 correspondiente al SESCAM (como ocurre desde la asunción de las competencias en materia de asistencia sanitaria) la que absorbe un mayor porcentaje de los créditos consignados, concretamente el 27,95%. También como en ańos anteriores, el segundo órgano gestor del presupuesto es la Consejería de Educación y Ciencia, con algo más del 21% del total del gasto público regional en 2007. A gran distancia se sitúan la Consejería de Agricultura, con el 14,83% de créditos para gasto y las de Administraciones Públicas y Bienestar Social, con el 8,47% y el 7,77%, respectivamente.

Asimismo, y como reflejo de la creciente complejidad de la Administración regional, se puede seńalar que la Administración Institucional, constituida por los distintos Organismos Autónomos, maneja algo más del 31% del Presupuesto de Gastos de 2007.

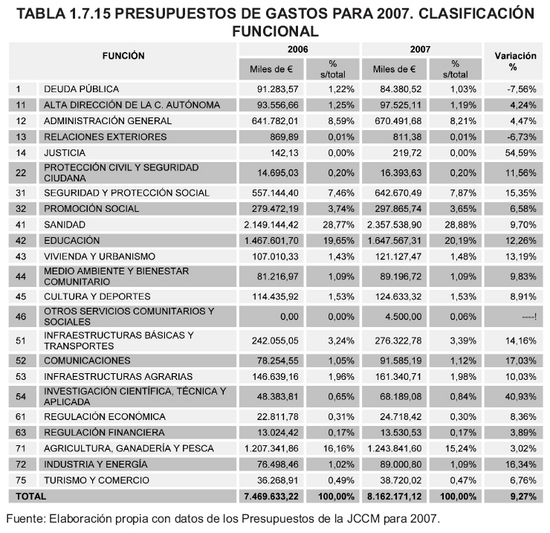

Un análisis especialmente importante del gasto público es el de la finalidad última que se pretende atender con ellos y que se recoge en la clasificación funcional. Esta perspectiva permite poner en relación los medios con los objetivos, por lo que es especialmente significativa a la hora de analizar la política presupuestaria de la Administración regional.

Como se observa en la tabla 1.7.15 -y congruentemente con el reparto de los créditos para gasto entre las distintas Secciones presupuestarias que se acaba de ver-, son las dos funciones que agrupan los servicios gestionados por el SESCAM y la Consejería de Educación y Ciencia -Sanidad y Educación- las que agrupan algo más del 49% del total de créditos para gastos.

En concreto, es la función 41 "Sanidad", la que contó con el mayor volumen de gasto en 2007: 2.357.538,90 miles de euros y un 28,88% del total, mientras que la función 42 "Educación" dispuso de 1.647.567,31 miles de euros y un 20,19%. Ambas funciones, además, experimentan incrementos por encima del crecimiento medio del presupuesto. El tercer lugar lo ocupaba la función 71, "Agricultura, Ganadería y Pesca", con el 15,24% del total, aunque disminuye su peso relativo respecto al ejercicio anterior.

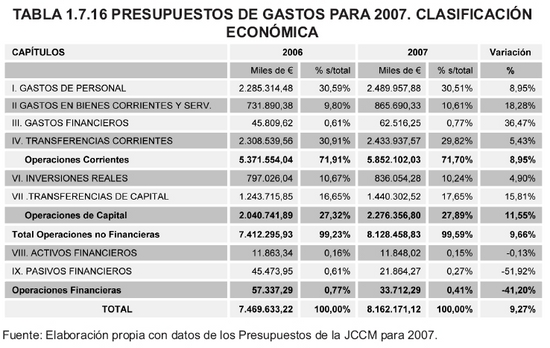

Nos queda por analizar los créditos para gasto incluidos en los Presupuestos desde un último punto de vista: su clasificación económica, que los agrupa en función de su naturaleza, según se trate de operaciones corrientes, de capital o financieras, dividiéndose cada categoría, a su vez, en distintos Capítulos. Como se observa en la tabla 1.7.16, en los Presupuestos de 2007, las Operaciones Corrientes suponen el 71,70% del total, las de Capital el 27,89% y las financieras el 0,41%.

Por Capítulos, el I Gastos de Personal absorbe el mayor volumen de créditos para gasto, con un 30,51% del total, casi el mismo porcentaje que el IV de Transferencias Corrientes. A mucha distancia aparecen los Capítulos VII Transferencias de Capital, con un 17,65%, II Gastos en Bienes Corrientes y Servicios con el 10,61% y VI Inversiones Reales, con el 10,24% del total.

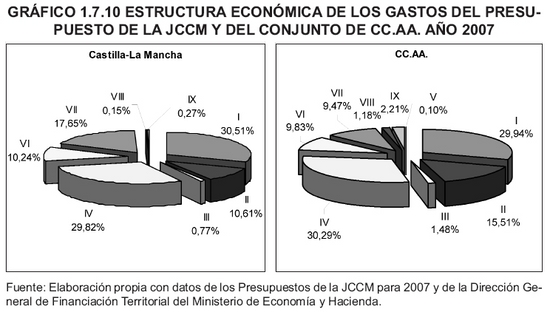

También en esta estructura de los gastos se observan diferencias con la del presupuesto consolidado de las Comunidades Autónomas de 2007 (gráfico 1.7.10). Así, las operaciones corrientes tienen en nuestra región un peso siete puntos menor que en el conjunto de Comunidades, mientras que las de capital suponen nueve puntos más y las operaciones financieras son notablemente menores. Estas diferencias se explican por el menor gasto en los Capítulos II, III y IV, dentro de las operaciones corrientes y por el notablemente mayor que se da en el Capítulo VII dentro de las de capital.

Dada su importancia, analizamos a continuación más detenidamente algunos de los Capítulos de los Presupuestos de Gastos para 2007 que tienen una mayor importancia económica.

- En el Capítulo l, de Gastos de Personal, que es el que supone el mayor porcentaje de gasto, se observa la priorización de las políticas de educación y sanidad, que en total acumulan el 84,06% del total de los créditos consignados para este tipo de gastos.

- La importancia del gasto social se pone de manifiesto también en el Capítulo ll, Gastos en Bienes Corrientes y Servicios, puesto que algo más del 80% de los casi 866 millones de euros con que contó en 2007, correspondieron a los tres órganos que gestionan los servicios públicos fundamentales: el SESCAM y las Consejerías de Bienestar Social y de Educación y Ciencia. Concretamente el primero contó con el 57% del total, la segunda, con el 17,11% y la tercera con el 13,54%.

- El Capítulo lV, Transferencias Corrientes -que contó con el 29,82% del total del Presupuesto de Gastos- tiene una especial importancia, no sólo por su montante económico, sino por su incidencia directa sobre los agentes sociales y económicos de la región (circunstancia que comparte con el otro tipo de Transferencias, las de Capital). En este sentido, destacan dos colectivos: las Familias e Instituciones sin Fines de Lucro y las Empresas Privadas que fueron los destinatarios de un 40% del total cada uno.

En las Familias, la mayor parte de las Transferencias Corrientes son las asociadas a los servicios públicos esenciales: sanidad, educación y servicios sociales. Así, el SESCAM contó con 502.857,84 miles de euros, de los que el mayor gasto es el derivado de la receta farmacéutica, con una dotación de 461.896,64 miles de euros, y la Consejería de Educación y Ciencia con 174.749,44 miles de euros. Por su parte, la Consejería de Bienestar Social tenía consignados unos recursos de 140.627,97 miles de euros.

Dentro del colectivo de las empresas privadas, el mayor volumen corresponde a las Transferencias Corrientes gestionadas por la Consejería de Agricultura y la de Medio Ambiente y Desarrollo Rural que suponden el 93,17% del total. Las principales líneas de actuación se refieren a ayudas al sector vitivinícola, indemnizaciones compensatorias para zonas desfavorecidas y medidas agroambientales.

Las Corporaciones Locales ocupan el tercer lugar por orden de importancia como receptores de Transferencias Corrientes procedentes de la Junta de Comunidades con el 10,58% del total. La Consejería de Bienestar Social y el SEPECAM gestionan el 67,60% del total para financiar los servicios sociales prestados por los Ayuntamientos y los planes de empleo financiados por la Junta.

Por último, destacaremos a las Empresas Públicas y otros Entes Públicos de la Junta que contaron en 2007 con el 9,21% del total de Transferencias Corrientes. Al igual que en ejercicios anteriores la Universidad de Castilla-La Mancha (con el 68,54% del total) es la que recibirá una mayor cantidad. Asimismo, el Ente Público de Radiotelevisión de Castilla-La Mancha contará con algo más de 55 millones de euros de subvenciones para su funcionamiento.

- El Capítulo VI, de Inversiones Reales, supuso en 2007 el 10,24% del total presupuestado. De este total, se destinan a inversión nueva 706.182,32 miles de euros y a inversión en reposición 129.871,96 miles de euros. En cuanto al análisis funcional, destacan aquellas infraestructuras de carácter social (que se engloban en el grupo de función "Producción de Bienes Públicos de carácter Social") con una dotación que representa el 53,36% del total del Capítulo. Dentro de éstas destacan las infraestructuras sanitarias, que contaron con el 55,21% del total de este grupo de Función y las educativas, con el 27,52%.

El otro gran tipo de infraestructuras financiadas -con un 32,36% del total del Capítulo-correspondió al grupo de función 5, "Producción de Bienes Públicos de Carácter Económico". Las actuaciones más importantes correspondían a infraestructuras de carreteras con un montante de 165.823,60 miles de euros, las de comunicaciones, para el desarrollo de la sociedad de la información, con un presupuesto de 43.924,94 miles de euros, las infraestructuras agrarias, con una dotación de 27.266,22 miles de euros, destinados a la ordenación y conservación del medio natural y las de investigación científica, técnica y aplicada con una dotación de 14.759,32 miles de euros.

- El Capítulo Vll, de Transferencias de Capital, supone el 17,65% del total de gastos. Las Corporaciones Locales ocupan el primer lugar como beneficiarios, con 767.368,10 miles de euros, es decir, el 53,28% del total del Capítulo. En esta dotación destaca la participación en los tributos del Estado con una dotación de 563.264,30 miles de euros y las transferencias de capital a las Corporaciones Locales en materia de promoción y protección social que ascienden a 23.933,23 miles de euros, para financiar la gestión del Plan de Atención de Mayores o en la construcción y equipamiento de los centros sociales.

Las empresas privadas constituyen el segundo grupo de beneficiarios de Transferencias de Capital procedentes de la Junta de Comunidades en 2007 con el 21,94% del total y 316.048,39 miles de euros. Las actuaciones en materia agropecuaria y medioambiental suponen el 76,57% de los recursos transferidos a empresas. También son importantes las transferencias a empresas privadas para el fomento del empleo y de la formación, que ascenderán a 19.128,17 miles de euros, un 36,35% más que el ejercicio anterior.

El tercer grupo de beneficiarios por orden de importancia, lo constituyen las Empresas Públicas de la Junta y otros Entes que contarán con el 15,66% de las Transferencias de Capital presupuestadas para 2007, con una dotación de 225.532,33 miles de euros y un crecimiento del 68,35%. Las transferencias tienen como principales destinatarios a las empresas que forman parte del sector público regional, derivadas de los encargos realizados.

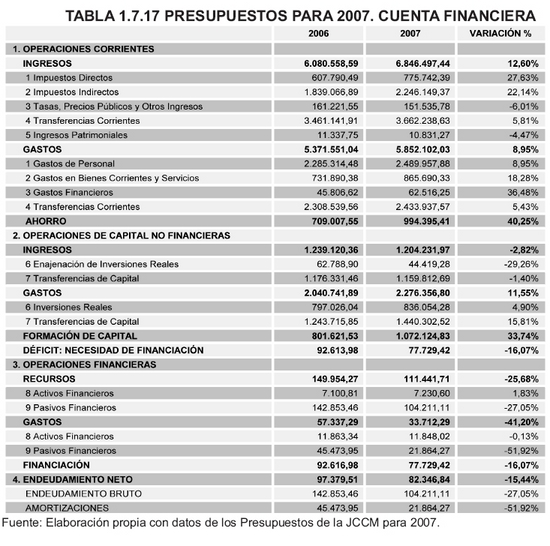

La Cuenta Financiera es un instrumento contable que permite analizar de forma resumida la política presupuestaria y financiera de la Administración regional, puesto que en ella se pone de manifiesto el origen de los recursos y su aplicación en la financiación de los gastos que se recogen en el Presupuesto. De este instrumento se obtienen tres magnitudes fundamentales: el ahorro público, la formación de capital y -como variable más importante- la capacidad o necesidad de financiación de la Hacienda Pública regional.

El ahorro público es la diferencia entre ingresos y gastos corrientes y pone de manifiesto la capacidad de generar recursos procedentes de las operaciones corrientes -es decir, las que se derivan del funcionamiento habitual de su actividad pública- para financiar operaciones de capital -es decir, inversión pública o transferencia a los agentes económicos para realizar inversiones-, en la medida que éstas no son financiadas por las operaciones de capital o el endeudamiento. En los Presupuestos de 2007 el ahorro público asciende a 994.395,41 miles de euros, con un notable incremento del 40,25% respecto a 2006. Puesto que el ahorro público representa el 14,52% de total de Ingresos Corrientes, se puede decir que, justamente el mismo porcentaje de éstos se destinará a financiar la formación de capital prevista en los Presupuestos.

Precisamente la segunda magnitud importante que se desprende de la Cuenta Financiera es la formación de capital, que, como diferencia entre ingresos y gastos de capital, mide el esfuerzo inversor recogido en los Presupuestos. En 2007 ascendía a 1.072.124,83 miles de euros, un 33,74% más que en 2006.

Puesto que el ahorro público sólo alcanza a financiar el 92,75% de la formación de capital, se produce una necesidad de financiación -en definitiva, un Déficit- del 7,25% de esta última magnitud, es decir, 77.729,42 miles de euros. Esto supone un descenso respecto al Déficit previsto en el ejercicio anterior del 16,07%

Este Déficit se financia mediante Deuda Pública. Así para 2007 la política de endeudamiento preveía la emisión de deuda para, además de la financiación de los 77.729,42 miles de euros de Déficit previsto, amortizar 21.864,27 miles de euros de la existente y dedicar otros 4.617,42 miles de euros a financiar la adquisición de activos financieros instrumentada a través de la capitalización de empresas públicas. Todo ello hace que la emisión bruta de Deuda Pública ascienda a 104.211,11 miles de euros, un 27,05% menos que la emitida en 2006. Por lo tanto, el endeudamiento neto (bruto menos amortizaciones), alcanza un total de 82.346,84 miles de euros, un 15,44% menos que en 2006.

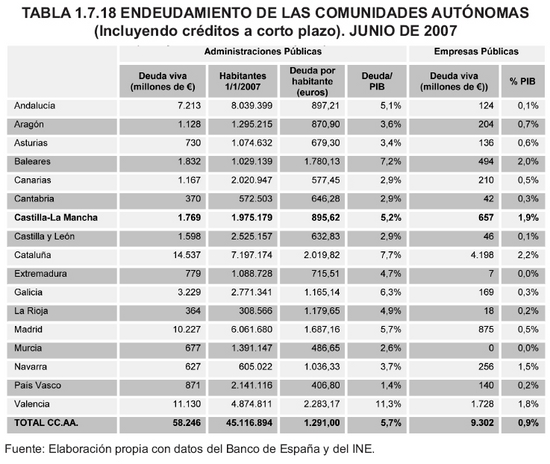

En este sentido, la Deuda Viva imputable estrictamente a la Administración de Castilla-La Mancha, según los últimos datos del Banco de Espańa correspondientes al segundo semestre de 2007 que se recogen en la tabla 1.7.18, ascendía a 1.765 millones de euros, lo que representaba el 3,04% del total de Deuda viva de las Comunidades Autónomas y la situaba como la séptima Comunidad Autónoma por volumen de Deuda en circulación. Respecto a junio de 2006 se ha producido un 31,52% de incremento, muy superior al 4,22% experimentado por el total de Espańa, lo que ha hecho que la Deuda de la Administración pública en nuestra región haya ganado más de medio punto en su peso relativo y ascendido dos puestos por nivel absoluto de endeudamiento dentro del conjunto de la Deuda de las Comunidades Autónomas.

Ahora bien, pasando de valores absolutos a los relativos, poniendo en relación la deuda con la población, nuestra región pasa a ocupar la posición número nueve en ratio Deuda por habitante con 895,92 euros, el 69,37% de la media de las Comunidades Autónomas. No obstante, en el último ańo, el endeudamiento por habitante de Castilla-La Mancha se ha incrementado el 28,13% frente al 2,55% del conjunto de Espańa.

También en otra medida relativa de endeudamiento: la proporción Deuda viva/PIB, Castilla-La Mancha se encuentra por debajo de la media espańola: 5,2% por 5,7%, ocupando la sexta posición. Pero, de nuevo, mientras que esta proporción se ha incrementado en el caso de nuestra región casi un punto desde junio de 2006, en el conjunto de Espańa ha descendido una décima, lo que ha hecho que se acerquen significativamente las ratios.

Pero, además de esta Deuda Pública que es la estrictamente imputable a las Administraciones de las Comunidades Autónomas, existe la correspondiente a las cada vez más numerosas empresas públicas surgidas en los últimos ańos como entes instrumentales de las Administraciones regionales y que se dedican, en especial, a la realización de inversiones que suelen necesitar de un gran volumen de financiación, en muchas ocasiones ajena, de la que, en definitiva, responde en última instancia la Administración de la que dependen.

Pues bien, según el Banco de Espańa, en junio de 2007 la deuda imputable a estas empresas ascendía en Castilla-La Mancha a 657 millones de euros, lo que la situaba como la cuarta Comunidad con mayor Deuda viva de este tipo de entidades, tras Cataluńa, Valencia y Madrid. Según el propio Banco Emisor, este endeudamiento suponía un 1,9% del PIB regional, porcentaje muy superior al que representaba en el conjunto de Comunidades Autónomas, que era del 0,9%. Respecto a junio de 2006 este tipo de Deuda se redujo en nuestra Comunidad un 1,5%, mientras que en el conjunto de Espańa aumentó un 21,8%.

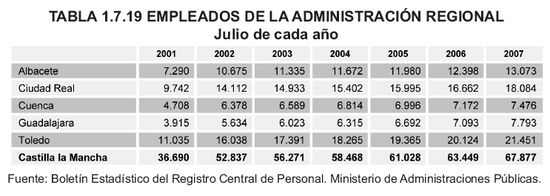

Como se decía al principio del epígrafe, la Comunidad Autónoma es el primer empleador dentro de las Administraciones públicas en Castilla-La Mancha, con un total de 67.877 empleados a mediados de 2007, y con un importante y sostenido incremento que le ha llevado a doblar el número de efectivos en los últimos siete ańos (tabla 1.7.19).

Por provincias, Toledo agrupa más del 30% del total regional, seguida por Ciudad Real, con el 26,64%. Albacete contaba con casi el 20%, mientras que en Cuenca y Guadalajara prestan servicio en torno al 11% del personal de la Comunidad Autónoma en cada una.

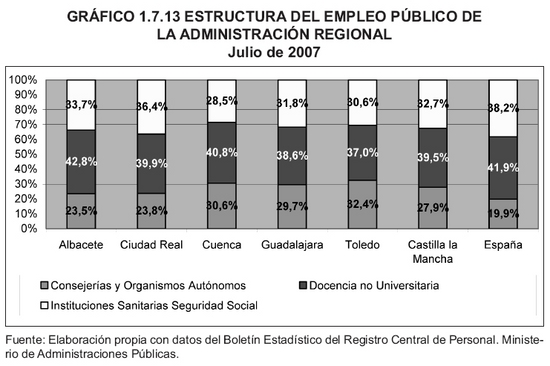

Como se recoge en el gráfico 1.7.13, casi un 40% de los empleados públicos de la Administración regional pertenecía en 2007 a la Docencia no Universitaria, el 32,7% al SESCAM y casi un 28% en las Consejerías y Organismos Autónomos. Respecto al conjunto de las Comunidades Autónomas, nuestra Comunidad presenta un menor peso del empleo en los ámbitos de la docencia y la sanidad, compensado con una mayor importancia relativa del correspondiente a la Administración general (Consejerías y Organismos Autónomos).

Hay que seńalar, por último que casi el 61% de los empleados de la Administración regional, eran funcionarios de carrera, algo más del 11% personal laboral y el restante 28% tenían otro régimen, fundamentalmente, estatutario de las instituciones sanitarias.

Como se ha comentado, una de las principales formas de actuación del sector público en las sociedades modernas es a través de la imposición. Aparte de su finalidad más evidente, es decir, la de allegar fondos para financiar el gasto de las Administraciones públicas, no hay que olvidar que mediante la fijación del importe y la estructura de los tributos los poderes públicos inciden directamente sobre el comportamiento de los agentes económicos y sobre la distribución de la renta y la riqueza entre los ciudadanos.

A este respecto, y como reflejo del modelo territorial de nuestro país, existen tributos de ámbito local, autonómico y estatal, situación que se complica por el hecho de que, en algunos casos, tributos de ámbito estatal, están cedidos, en todo o en parte, a las otras dos Administraciones. Además, respecto a la tributación local, la información es mucho más fragmentaria y menos actualizada. Por ello, nos referiremos en este apartado, únicamente, a la recaudación de los tributos estatales en el ámbito de nuestra Comunidad Autónoma, teniendo en cuanta que constituyen la mayor parte de la recaudación.

Respecto a estos hay que distinguir entre los tributos estatales no cedidos o de los que sólo se ha cedido una parte de su recaudación a las Comunidades Autónomas (y a los que, en adelante, nos referiremos, simplemente, como tributos estatales no cedidos), para los que existe información de recaudación en 2007 procedente de la Agencia Estatal de la Administración Tributaria (AEAT), y los tributos cedidos totalmente a las Comunidades Autónomas, para los que la última información se refiere al ejercicio 2006.

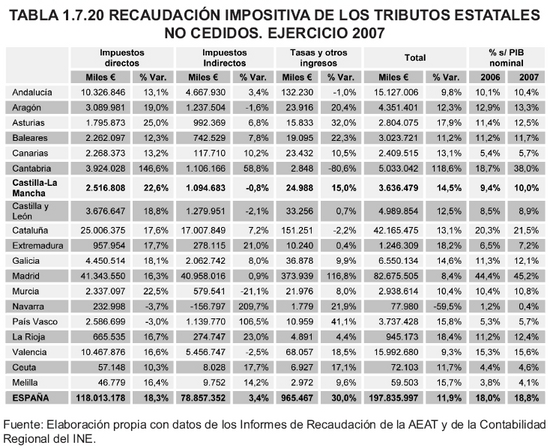

Comenzando por los tributos estatales no cedidos, como se recoge en la tabla 1.7.20, en 2007 la recaudación total en Castilla-La Mancha ascendió a algo más de 3.600 millones de euros, un 14,5% más que lo recaudado en 2006 y un 1,8% del total recaudado en Espańa.

Para establecer comparaciones entre las distintas Comunidades Autónomas y la media nacional en cuanto a nivel recaudatorio se refiere, es evidente que se hace necesario utilizar alguna medida ponderada. Para ello, y dado que entre las distintas figuras tributarias que se incluyen, unas se establecen en función de la renta, otras de la riqueza y otras del consumo, el parámetro más adecuado es el PIB, como expresión del valor de la producción de cada territorio.

En la tabla se ha calculado el porcentaje que representa la recaudación impositiva de los impuestos estatales no cedidos respecto al PIB nominal, puesto que la primera también está expresada en términos no deflactados. Antes de analizar los resultados hay que seńalar que no debe tomarse esta medida como lo que habitualmente se conoce como "presión fiscal", puesto que no se incluyen en estos datos, como ya se ha comentado (y aparte de figuras de poca relevancia recaudatoria, como el Impuesto sobre Determinadas Actuaciones que Inciden sobre el Medio Ambiente (IDAIMA)), ni los impuestos municipales, ni los totalmente cedidos a la Comunidad Autónoma ni las cotizaciones sociales.

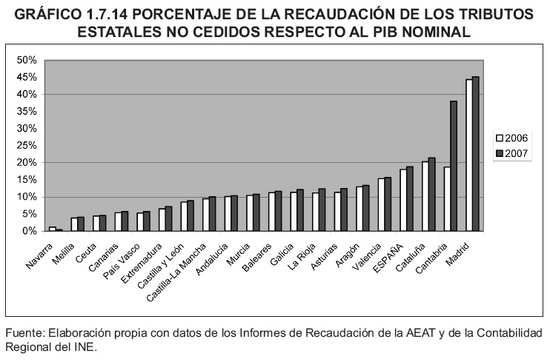

Como se observa, en nuestra Comunidad la recaudación de las figuras contempladas supuso en 2007 el 10% del PIB nominal, seis décimas más que el ejercicio anterior. El nivel recaudatorio relativo era notablemente inferior al del conjunto del país, que se situaba en el 18,8% del PIB nominal nacional. Con este nivel, Castilla-La Mancha era la decimosegunda Comunidad con mayor nivel recaudatorio. Madrid, Cantabria y Cataluńa ocupaban las primeras posiciones y eran las únicas con un nivel relativo superior a la media espańola.

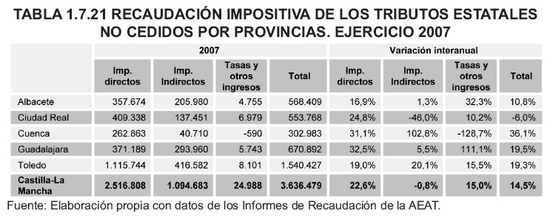

Por provincias (tabla 1.7.21), Toledo aportaba algo más del 42% del total de recaudación regional; a mucha distancia se sitúa Guadalajara, con el 18%, Albacete y Ciudad Real presentaban niveles similares, algo superiores al 15%, mientras que Cuenca, con algo más del 8%, era la que menor recaudación aportaba al total de la Comunidad. Respecto a 2006, todas las provincias presentaron notables incrementos en la recaudación, salvo Ciudad Real, donde cayó un 6%.

Por otra parte, en nuestra Comunidad, aún en mayor medida que en el conjunto del país, la imposición directa es la que tiene un mayor peso en el total recaudado, dentro de los tributos estatales no cedidos, hasta el punto de representar casi el 70% del total de lo recaudado.

En la tabla 1.7.22 se recoge la recaudación de cada una de las figuras tributarias estatales no cedidas en el ańo 2007: Impuesto sobre la Renta de las Personas Físicas (IRPF), Impuesto de Sociedades (IS), Impuesto sobre la Renta de los No Residentes (IRNR), Impuesto sobre el Valor Ańadido (IVA), Impuestos Especiales (IIEE), Impuesto sobre el Tráfico Exterior y las Tasas y Otros Ingresos.

Como se observa, el IRPF era la figura impositiva que aportaba un mayor volumen de recaudación (43,1% del total), seguido del IVA y del IS, prácticamente con el mismo aporte (en torno al 26%), del resto de figuras, tan sólo los Impuestos Especiales aportaban recursos significativos. A nivel provincial se repetía esta estructura en términos generales, sólo cabe destacar el significativamente menor peso relativo del IVA en Cuenca, compensado por un mayor peso del Impuesto de Sociedades y el poco peso del IRPF en Albacete y, especialmente, en Guadalajara. Por el contrario, en Toledo aportaba más de la mitad de la recaudación.

En cuanto a las variaciones respecto al ejercicio anterior, destaca el aumento en las recaudaciones del IRPF y del Trafico Exterior, en ambos casos, además, muy superiores a los del conjunto de Espańa. Por el contrario, en la de los Impuestos Especiales se produjo una notable bajada que contrasta con la subida experimentada en el total nacional. Por provincias destacan las subidas en la recaudación del IRPF y del IS en Guadalajara, y del IVA en Cuenca, así como la importante caída en esta última figura en Ciudad Real.

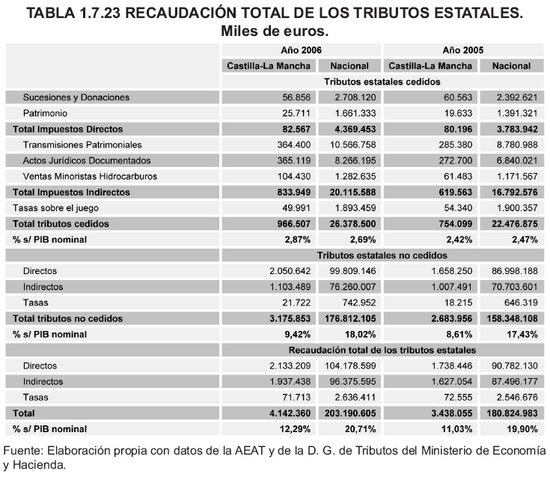

Para dar una idea de la importancia de la recaudación del resto de figuras tributarias de ámbito estatal, no recogidas en la anterior información y que corresponden a los tributos cedidos totalmente a las Comunidades Autónomas, tenemos que referirnos al ejercicio 2006, último dato disponible en el momento de la elaboración de este Informe. En la tabla 1.7.23 se recoge la recaudación de dos impuestos directos -del Impuesto del Patrimonio, el de Sucesiones y Donaciones- otros dos indirectos -el de Transmisiones Patrimoniales y Actos Jurídicos Documentados y el Impuesto sobre Ventas de Determinados Hidrocarburos- y las Tasas sobre el Juego.

Como se observa, ni el Impuesto de Sucesiones, ni el de Patrimonio ni las Tasas sobre el Juego suponen cifras importantes de recaudación en nuestra región, al contrario que el ITP y AJD, que supuso en 2006 casi 730 millones de euros, y un incremento de más del 30% respecto a 2005. No hay que olvidar que este impuesto está ligado a la actividad inmobiliaria, que, como se sabe, ha experimentado un notable incremento en los últimos ańos. Asimismo, el Impuesto sobre Venta de Hidrocarburos aportó una apreciable recaudación a la Hacienda regional de más de 104 millones de euros en 2006; además, la recaudación por esta figura representaba más del 8% del total recaudado por la misma en el territorio nacional, lo que da idea de su mayor potencia recaudatoria en Castilla-La Mancha. Además, en esta figura tributaria se experimentó un incremento del 70%.

Los tributos cedidos, suponía en 2006, un 2,87% del PIB nominal de la región de ese ańo, porcentaje algo superior al que se daba en el conjunto de Espańa.

En último término, como se recoge en la tabla 1.7.23, sumando la de los tributos cedidos y la de los no cedidos, o cedidos sólo parcialmente, se obtiene, una recaudación total de tributos estatales en Castilla-La Mancha para el ańo 2006 de algo más de 4.142 millones de euros, el 2,04% del total de Espańa. De esta cantidad, el 23% correspondió a los tributos cedidos totalmente y el resto los no cedidos. En el conjunto de las Comunidades Autónomas, la importancia de los tributos cedidos totalmente era significativamente menor, puesto que no representaron más que el 12,98% del total.

En términos relativos, la recaudación total por tributos estatales en 2006 suponía el 12,29% del PIB nominal en nuestra Comunidad, porcentaje ocho puntos inferior a la que se daba en el conjunto de Comunidades Autónomas, aunque con un aumento de 1,26 puntos respecto a 2005.

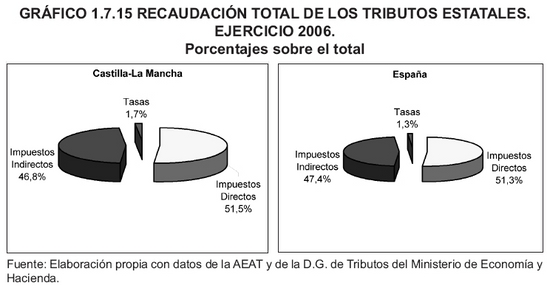

Como se observa en el gráfico 1.7.15, al considerar también los tributos cedidos totalmente (y refiriéndonos siempre al ejercicio 2006), la importancia relativa de la imposición directa desciende al 51,5% del total, ligeramente superior a la que se da en el conjunto nacional.