El anŠlisis de la oferta comercial de Castilla-La Mancha se estructura, en un primer momento, en una revisiůn de varias notas teůricas sobre la articulaciůn de los canales comerciales en la regiůn y, en segundo lugar, en un estudio pormenorizado de los formatos comerciales que estŠn presentes en la Comunidad Autůnoma.

La distribuciůn comercial se basa en el movimiento de las mercancŪas desde el lugar donde son menos necesarias hasta el emplazamiento donde se demandan con mayor intensidad. Esta idea inicial cobra una importancia especial en una comunidad como Castilla-La Mancha que se caracteriza por una notable dispersiůn territorial de los municipios y, ademŠs, por una reducida densidad de habitantes por km2. El comercio es el puente entre la producciůn y el consumo que pretende salvar las separaciones existentes entre la oferta y la demanda (Casares y Rebollo, 2005):

- Separaciůn espacial. Las zonas de producciůn y de consumo estŠn distantes geogrŠficamente (en el momento en que se supera el autoconsumo se desarrollan mercados que conectan a compradores y vendedores en distintos puntos de la regiůn).

- Separaciůn en el tiempo. El consumo es un proceso continuo mientras que la producciůn es discreta o tiende a la elaboraciůn de grandes producciones con independencia del momento de demanda.

- Discrepancias en surtidos y cantidades. Los fabricantes tienden a la especializaciůn y a la producciůn en serie mientras que los consumidores requieren una gama muy amplia de bienes en pequeŮas cantidades.

Un canal de distribuciůn se identifica con el camino seguido por un producto desde su fabricaciůn hasta su adquisiciůn por el usuario final, por tanto, el proceso de comercializaciůn se vincularŪa con el enlace que establece la relaciůn entre el productor y el consumidor. El circuito que recorren los productos hasta los consumidores finales no siempre resulta similar puesto que el nķmero de intermediarios varŪa para cada sector y para cada regiůn (por ejemplo, en Castilla-La Mancha los canales comerciales de productos agroalimentarios cuentan con notables particularidades). En la comercializaciůn de bienes que precisan la intervenciůn de distintos mediadores, las sucesivas transacciones que se van efectuando favorecen las condiciones finales de consumo pero encarecen el precio de venta.

Los minoristas y sus establecimientos comerciales se convierten en el ķltimo eslabůn para enlazar con los consumidores y, por tanto, son la pieza fundamental del proceso distributivo. Sus actuaciones engloban una funciůn material, psicolůgica, econůmica, social y de adecuaciůn espacial y temporal. Dentro del canal comercial, los principales servicios que desarrollan los minoristas en Castilla-La Mancha se pueden resumir en los siguientes:

- Transporte. Desplazamiento de los bienes hasta el lugar requerido.

- Almacenamiento. Constituciůn de depůsitos de mercancŪas que posibilitan el abastecimiento regular de la demanda.

- Clasificaciůn. Elaboraciůn de lotes segķn las diferentes calidades.

- Normalizaciůn. Consiste en establecer especificaciones uniformes de calidad.

- Envase, embalaje, empaquetado. Servicios vinculados con la conservaciůn y presentaciůn de los productos.

- Informaciůn sobre precios, cantidades y calidades. Establecimiento de contactos, tareas de persuasiůn (publicidad y promociůn), trazabilidad, etc.

- Financiaciůn del proceso comercial. Se asumen riesgos en el desarrollo de la funciůn distributiva.

En Castilla-La Mancha, durante la ķltima dťcada, las formas comerciales han estado sumidas en un proceso de continua adaptaciůn. La necesidad de responder a los cambios en la demanda y la continua irrupciůn de innovaciones tecnolůgicas han determinado la apariciůn de nuevas ideas y concepciones comerciales o la reorientaciůn de las formas establecidas en la Comunidad.

Entre las teorŪas sobre la evoluciůn de los formatos comerciales, estŠ la interpretaciůn de Casares y Rebollo (1996), que se centra en que los cambios no sůlo se basan en la apariciůn de nuevas formas comerciales sino en la reacomodaciůn y transformaciůn tecnolůgica y organizativa de formas comerciales consolidadas que buscan nuevos caminos de competencia intratipos. Tomando como base estos argumentos, la evoluciůn de la oferta comercial de Castilla-La Mancha en los ķltimos diez aŮos ha sido profunda y, por tanto, resulta posible establecer un anŠlisis minucioso para apuntar las principales tendencias observadas en las distintas formas comerciales, tanto mayoristas como minoristas.

Durante los ķltimos aŮos, la comercializaciůn mayorista ha adquirido en Castilla-La Mancha una especial importancia en el anŠlisis del mercado agroalimentario (y muy particularmente en los productos alimentarios no elaborados y materias primas agrarias) mientras que, por el contrario, en otros sectores tales como la confecciůn, calzado, artŪculos del hogar, ferreterŪa, etc. se observa una tendencia a disminuir el papel del escalůn mayorista y, por tanto, los procesos de integraciůn vertical han supuesto que en algunos sectores el papel de los mayoristas haya sido asumido por otros intermediarios del canal comercial (principalmente, fabricantes o minoristas).

La tabla 5.4.1 muestra la evoluciůn del comercio mayorista en Castilla-La Mancha, conforme a los datos del Directorio Central de Empresas (DIRCE) elaborado por el Instituto Nacional de EstadŪstica (INE), durante el periodo 1999-2007. Con carŠcter general, la evoluciůn ha sido positiva en cuanto al nķmero de empresas (por ejemplo, en 1999 habŪa 6.605 empresas mayoristas en Castilla-La Mancha y en 2007 se llegaba a 7.831 empresas).

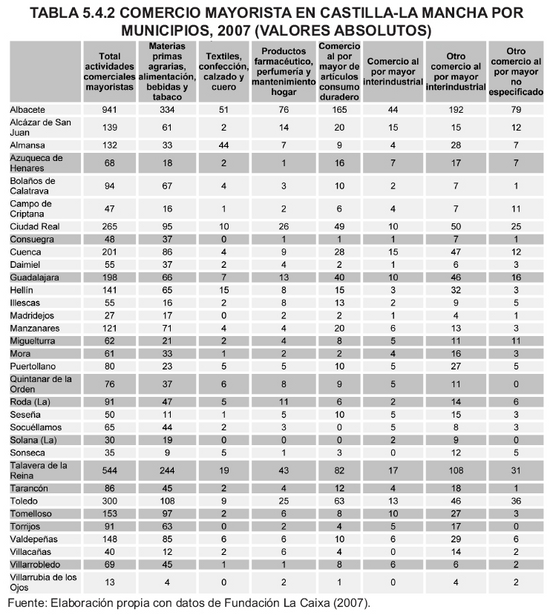

La heterogeneidad de las actividades encuadradas en el escalůn mayorista es notable. La tabla 5.4.2 plantea un desglose de segmentos del comercio al por mayor en los municipios de Castilla-La Mancha cuya poblaciůn supera los 10.000 habitantes. Entre los municipios que estŠn por encima del centenar de actividades mayoristas estŠn Albacete (941), AlcŠzar de San Juan (139), Almansa (132), Ciudad Real (265), Cuenca (201), Guadalajara (198), HellŪn (141), Manzanares (121), Talavera de la Reina (544), Toledo (300), Tomelloso (153) y ValdepeŮas (148).

Entre las formas comerciales mayoristas, los mercados centrales y los autoservicios mayoristas (cash and carry) han tenido un mayor protagonismo en el entorno distributivo de la Comunidad Autůnoma de Castilla-La Mancha.

El mercado mayorista se configura como un centro concurrencial en el que operan diversos agentes econůmicos vinculados con la producciůn, el comercio y el consumo. La creaciůn de esta forma comercial se basů en la necesidad de abastecer a las ciudades de productos alimentarios perecederos. Esta actividad se ha ido esparciendo como consecuencia del crecimiento demogrŠfico dando paso a la creaciůn de modernas unidades alimentarias en las que se comercializan productos frescos de distintos lugares del propio paŪs y los que proceden de la importaciůn.

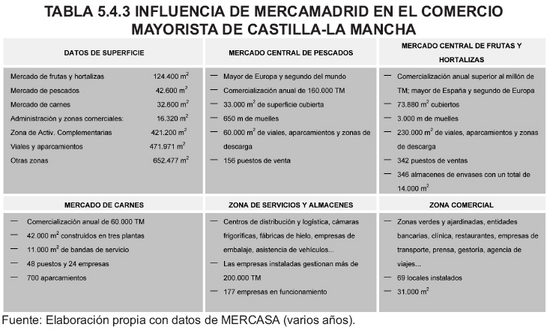

En EspaŮa funciona la red de unidades alimentarias de MERCASA con un rťgimen de espacio pķblico en concesiůn a los operadores comerciales. En Castilla-La Mancha no hay instalada ninguna de las 23 unidades alimentarias que tiene operativas MERCASA pero los efectos de algunas de ellas son muy importantes sobre la estructura comercial de la regiůn. El caso mŠs claro se observa con MERCAMADRID. Este mercado mayorista es uno de los complejos de distribuciůn mŠs importantes de Europa. Construido sobre una superficie de 1,7 millones de m≤, el radio de acciůn de MERCAMADRID se extiende a las provincias limŪtrofes y, por tanto, afecta significativamente a Guadalajara y Toledo. Esta unidad alimentaria se sitķa junto a la autovŪa de circunvalaciůn M-40 y cuenta con acceso inmediato a toda la red de comunicaciones que rodean Madrid (22.000 clientes acuden diariamente a sus instalaciones y muchos de ellos provienen de distintas provincias de Castilla-La Mancha).

La tabla 5.4.3 resume los principales indicadores de MERCAMADRID y, por tanto, sirve para hacerse una idea de la influencia de este centro de distribuciůn sobre el comercio de Castilla-La Mancha.

Por otra parte, la forma comercial usualmente denominada cash and carry (paga y lleva) se basa en la venta en rťgimen de autoservicio de pequeŮos lotes a minoristas y clientes institucionales (restaurantes, bares, hoteles, hospitales, etc.) y tambiťn ha tenido una incidencia reseŮable en el panorama distributivo de la regiůn castellano-manchega.

El autoservicio mayorista ha tenido su principal desarrollo a travťs de las formas de comercio asociado (cooperativas de detallistas y cadenas voluntarias fundamentalmente) aunque el impacto de las grandes superficies y de la distribuciůn masiva ha limitado su potencial de crecimiento. De hecho se observa una paulatina reconversiůn de esta forma comercial con el desarrollo de la venta al consumidor final y con una polŪtica comercial mŠs agresiva. La propia renovaciůn de las centrales de compra, cadenas y cooperativas ha contribuido a este proceso.

La situaciůn espaŮola muestra una notable estabilidad en el desarrollo reciente del autoservicio mayorista -por ejemplo, entre 1995 y 2007 el nķmero de establecimientos ha descendido (de 783 a 639) pero el nķmero de m2 ha aumentado (de 1.187.874 m2 a 1.397.758 m2)-. La estrategia actual consiste en ofrecer un surtido amplio y variado en libreservicio, con productos frescos y capaz de abastecer de forma integral a los establecimientos de hostelerŪa (piťnsese en la existencia de cerca de 11.500 bares, cafeterŪas y restaurantes en Castilla-La Mancha).

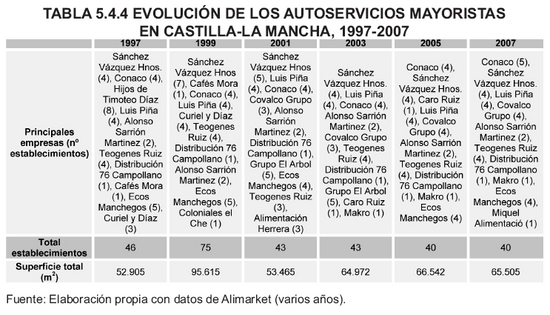

En Castilla-La Mancha, el autoservicio mayorista ha seguido una evoluciůn bastante similar a la tendencia seŮalada para el conjunto del paŪs. Por un lado, ha ido disminuyendo el nķmero de establecimientos (por ejemplo, en 1997 habŪa 46 y en 2007 se contabilizan 40) y, por otro lado, ha aumentado la superficie de venta (en 1997 habŪa 52.905 m2 y en 2004 hay 65.505 m2). En cuanto a las enseŮas que operan en la regiůn conviene apuntar el importante peso que tienen las empresas regionales (Luis PiŮa, Teognes Ruiz, Conaco, SŠnchez VŠzquez Hnos., etc.) puesto que en 2007 solamente destacan, entre las enseŮas de importancia nacional, Makro (1 establecimiento) y Miquel Alimentaciů (1 establecimiento).

La tabla 5.4.4 muestra la evoluciůn de las principales enseŮas de autoservicios mayoristas en Castilla-La Mancha durante los ķltimos diez aŮos reflejando, ademŠs, el total de establecimientos y su superficie de venta.

El comercio minorista realiza labores de intermediaciůn para que los productos que han sido adquiridos al fabricante o al mayorista lleguen al consumidor final en el lugar, en el momento y en la cantidad adecuadas para su compra. No cabe duda de que el comercio interior se ha convertido en uno de los pilares de la economŪa de servicios de Castilla-La Mancha tal y como se ha puesto de manifiesto en el apartado segundo de este trabajo.

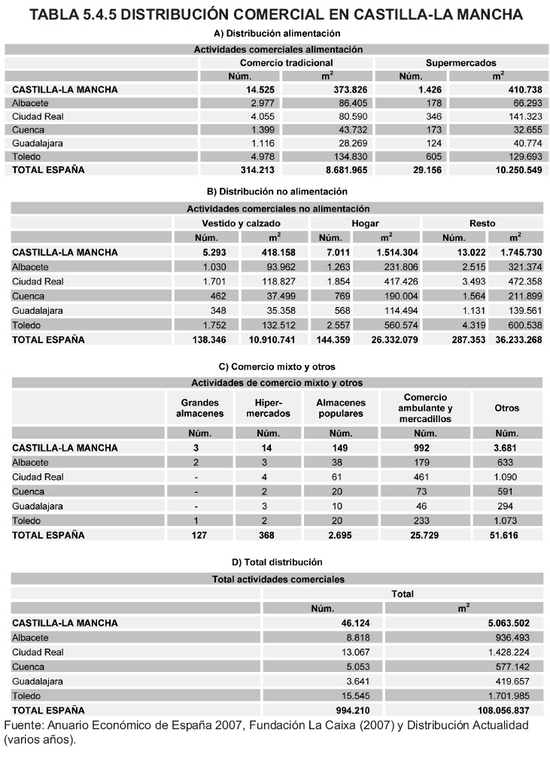

En Castilla-La Mancha se contabilizan 46.124 actividades comerciales minoristas que alcanzan una superficie de venta de 5.063.502 m2:

- El comercio tradicional de alimentaciůn registra 14.525 establecimientos con 373.826 m2 (la superficie media llega a los 25,7 m2 y es ligeramente inferior a la media espaŮola que alcanza los 27,6 m2). Por provincias, Toledo concentra el 34,3% de los comercios especializados en alimentaciůn y cuenta con una superficie de 784.564 m2; Albacete tiene 3.155 establecimientos de alimentaciůn que alcanzan un 23,1% de la superficie total de venta; en Ciudad Real se concentran 4.401 establecimientos de alimentaciůn que suponen un 51,5% de la superficie total de venta; Cuenca tiene el 9,6% de los establecimientos de alimentaciůn en 76.387 m2; por ķltimo, en Guadalajara se concentran el 7,7% de los establecimientos con una superficie de 69.043 m2.

- El comercio de no alimentaciůn en Castilla-La Mancha cuenta con una superficie de 3.678.192 m2 (un 5% sobre el total nacional). Se contabilizan 5.293 establecimientos dedicados a la venta de vestido y calzado, 7.011 a hogar y 13.022 al resto de productos de no alimentaciůn. La superficie media es de 79 m2 en vestido y calzado, 215 m2 en hogar y 134 m2 en el resto de establecimientos de no alimentaciůn.

- La dotaciůn comercial en establecimientos especializados en la venta de productos de alimentaciůn es superior en Toledo (9 establecimientos por cada 1.000 habitantes) que en el resto de provincias (Albacete y Ciudad Real tienen 8, Cuenca 7,5 y Guadalajara tan sůlo 5,8). No obstante, los establecimientos de Guadalajara cuentan con una superficie de venta media ligeramente superior a los del resto de provincias (55,7 m2 en Guadalajara frente a 48,4 m2 en Albacete, 50,4 m2 en Ciudad Real, 48,6 m2 en Cuenca, 55,7 m2 en Cuenca o 47,4 m2 en Toledo).

- La dotaciůn comercial en establecimientos de no alimentaciůn es tambiťn superior en Toledo (14 establecimientos por cada 1.000 habitantes) que en el resto de provincias (Albacete tiene 12,4; Ciudad Real 13,9; Cuenca 13,4; y Guadalajara tan sůlo 9,6). Los consumidores de Castilla-La Mancha tienen 1.903 m2 cada 1.000 habitantes en este tipo de comercio mientras que la media espaŮola llega a 1.643 m2.

- Por formatos, los pequeŮos supermercados (hasta 399 m2) suponen un 14,7% de la superficie (se contabilizan un total de 364); los medianos supermercados (400-999 m2) superan el 23% de la superficie de venta en los 155 establecimientos instalados; los grandes supermercados (mŠs de 1.000 m2) e hipermercados alcanzan una superficie del 49,5% y se contabilizan 134 establecimientos; y por ķltimo, los 133 descuentos representan un 12,8% de la superficie de venta (un 22,5% de los establecimientos de descuento cuentan con aparcamiento).

Conforme al DIRCE elaborado por el INE, la evoluciůn del nķmero de empresas y de locales dedicados al comercio minorista en Castilla-La Mancha aparece reflejada en los cuadros 4.6 y 4.7. Con carŠcter general, durante los ķltimos aŮos se observa una estabilidad en el nķmero de empresas comerciales (incremento del 1,8% entre 1999 y 2007) que se traduce en un descenso en el nķmero de locales (reducciůn del 3,1% en el mismo periodo). No obstante, los segmentos que integran la actividad comercial minorista han tenido un comportamiento distinto:

- La partida 521 Comercio al por menor en establecimientos no especializados ha experimentado un descenso notable durante este periodo tanto en nķmero de empresas (-53,4%) como en nķmero de locales (-47,7%). En estas cifras aparece reflejado la pťrdida de importancia de los pequeŮos establecimientos generalistas que, en muchos casos, eran regentados desde la esfera familiar.

- El Comercio al por menor de alimentos, bebidas, tabaco en establecimientos especializados ha supuesto un ascenso en el nķmero de empresas (se ha pasado de 4.000 en 1999 a 4.889 en 2007) aunque el incremento en el nķmero de locales ha sido menos significativo (2,8%).

- La partida 523 Comercio al por menor de productos farmacťuticos, artŪculos mťdicos, belleza e higiene ha tenido un crecimiento similar en el nķmero de empresas (25,8%) y de locales (26,1%).

- El Otro comercio al por menor de artŪculos nuevos en establecimientos especializados ha tenido un ascenso notable durante el periodo 1999-2007 (22,4% en empresas y 18,8% en locales).

- La partida 525 Comercio al por menor de bienes de segunda mano en establecimientos tiene una representatividad minoritaria (en 2007 habŪa 23 empresas y 26 locales)

- Por ķltimo, el Comercio al por menor no realizado en establecimientos ha contado con una evoluciůn estable durante el periodo 1999-2007 (se ha pasado de 2.716 empresas a 2.746 empresas).

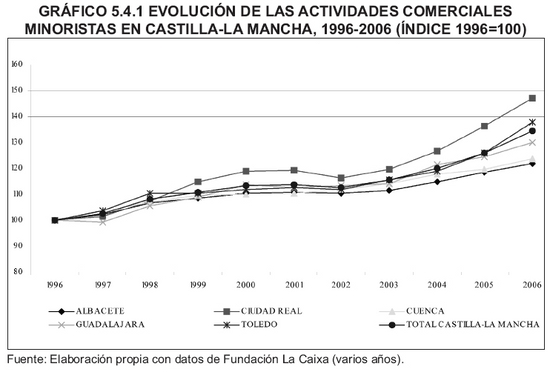

El grŠfico 5.4.1 plantea la evoluciůn de las actividades comerciales minoristas tomando como referencia la situaciůn existente en el aŮo 1996. Con carŠcter general, se ha producido un notable avance en las actividades de distribuciůn comercial tanto en la regiůn como en todas las provincias. El crecimiento ha sido especialmente significativo en la provincia de Ciudad Real mientras que, por debajo de la media, ha quedado la provincia de Albacete.

La forma de venta apoyada en la atenciůn del vendedor y el rťgimen de autoservicio han supuesto un doble cauce de desenvolvimiento de la actividad comercial durante los ķltimos aŮos en Castilla-La Mancha. El rťgimen de autoservicio ha constituido una de las grandes revoluciones del comercio detallista. La sustituciůn de la venta basada en la locuacidad del vendedor por la venta silenciosa constituye una de las caracterŪsticas bŠsicas de su funcionamiento que se ha plasmado en una progresiva reestructuraciůn del sector comercial en Castilla-La Mancha.

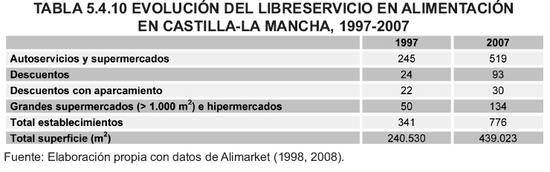

En 1997, el rťgimen de libreservicio se apoyaba en Castilla-La Mancha en 341 establecimientos que ocupan una superficie de venta de 240.530 m2. Por ejemplo, el Grupo Promodťs contaba con 28 establecimientos (Simago y Dia), Iliturgitana de Hiper tenŪa un hipermercado de 4.800 m2, el Grupo Eroski-Unide controlaba 8 establecimientos, Mercadona tenŪa en la regiůn 19 establecimientos o Supermercados Seyca llegaba a 17 locales de venta.

En 2007, el libreservicio se extiende en la regiůn a 776 tiendas con 439.023 m2 de superficie de venta (un 144% mŠs de establecimientos y un 82,5% mŠs de superficie de venta que en 1997). En Castilla-La Mancha, Mercadona controla el 19,5% de la superficie de venta, el Grupo Carrefour un 18,2%, el Grupo Eroski un 11,5% y Eco Mora un 8,2%.

No obstante, frente al escenario de los establecimientos basados en el libreservicio, hay que destacar la importancia que en Castilla-La Mancha ha venido ostentando el comercio tradicional basado en la atenciůn personalizada del vendedor. La desvertebraciůn poblacional de la regiůn ha otorgado un protagonismo notable a este segmento comercial que se ha encargado de abastecer a los habitantes de municipios distantes de los formatos comerciales apoyados en el autoservicio (conforme a la terminologŪa del profesor Casares (1992), minifundismo comercial, muchos y pequeŮos establecimientos implantados donde existen necesidades que cubrir).

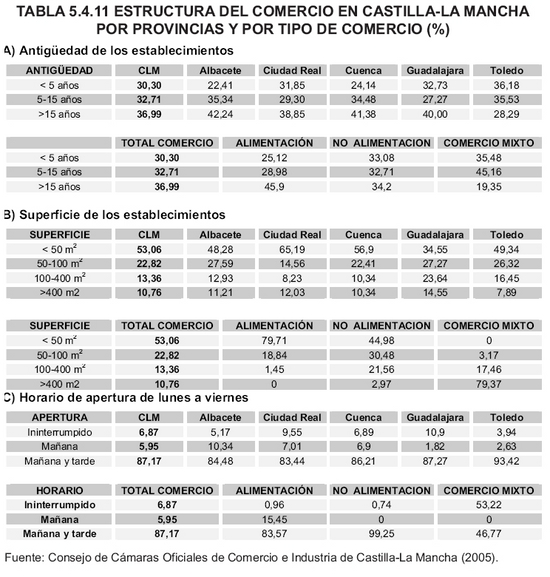

La tabla 5.4.10 detalla algunos aspectos estructurales del comercio tradicional en Castilla-La Mancha estableciendo un desglose por provincias (Consejo de CŠmaras Oficiales de Comercio e Industria de Castilla-La Mancha, 2005):

- En Castilla-La Mancha, casi el 37% de los establecimientos comerciales cuenta con una antigŁedad superior a quince aŮos mientras que los establecimientos entre cinco y quince aŮos representan en torno al 33%. Destaca, ademŠs, que los establecimientos de Albacete son los mŠs antiguos (sůlo un 22,41% tienen menos de cinco aŮos) mientras que los de Toledo tienen una menor antigŁedad relativa dentro del conjunto de la Comunidad Autůnoma (un 36,18% tiene menos de cinco aŮos).

- Los establecimientos de Alimentaciůn de Castilla-La Mancha son los que cuentan con una mayor antigŁedad (un 45,90% supera los quince aŮos de funcionamiento) mientras que, por el contrario, en el Comercio mixto sůlo un 19,35% de los negocios funciona desde hace mŠs de quince aŮos. En el caso de los establecimientos de No alimentaciůn la antigŁedad se reparte de una manera bastante equilibrada entre los tres tramos que se han planteado en la tabla 5.4.11.

- Los umbrales de superficie de venta indican que los establecimientos con menos de 50 m2 son los mŠs representativos en Castilla-La Mancha (un 53,06%) seguidos de aquellos establecimientos que tienen entre 50 y 100 m2 (22,82%). La situaciůn para cada una de las provincias varŪa sensiblemente; por ejemplo, en Ciudad Real un 65,19% de los establecimientos tiene menos de 50 m2 de superficie de venta mientras que en Guadalajara este tipo de establecimientos suponen un 34,55%. Por otra parte, Guadalajara, Ciudad Real y Albacete cuentan con una participaciůn por encima de la media en establecimientos con una superficie de venta superior a los 400 m2.

- En cuanto a la superficie de venta, como parece lůgico, los establecimientos de Alimentaciůn cuentan con una superficie mŠs reducida (un 79,71% de los establecimientos no supera los 50 m2) mientras que el Comercio mixto tiene al 79,37% de los establecimientos con una superficie de venta superior a los 400 m2. El comercio de No alimentaciůn se implanta en establecimientos de reducida dimensiůn puesto que sůlo un 2,97% de los establecimientos supera los 400 m2 de superficie de venta.

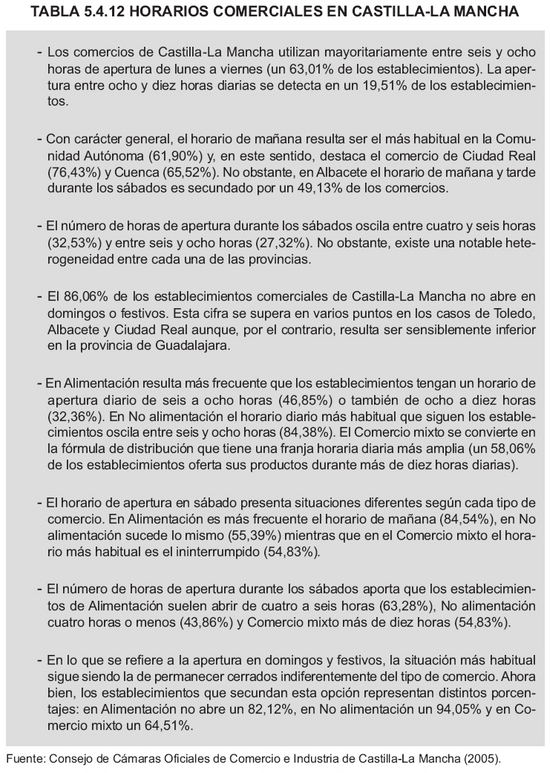

- El horario de maŮana y tarde es el mŠs habitual (87,17%) y tanto el horario ininterrumpido (6,87%) como el de maŮana (5,95%) son utilizados por un nķmero significativamente menor de establecimientos. Por provincias, conviene destacar que la situaciůn descrita es aķn mŠs acusada en el caso de Toledo (93,42% de los establecimientos en maŮana y tarde) mientras que el horario ininterrumpido es mŠs significativo en Guadalajara (10,9%).

- Por tipo de comercio, parece claro que el horario de maŮana y tarde es el mŠs utilizado en Castilla-La Mancha. Esto es, en Alimentaciůn un 87,17% y en No alimentaciůn un 99,25% de los establecimientos recurren a este tipo de horarios para regentar sus negocios (la excepciůn aparece en el Comercio mixto puesto que un 53,22% de los establecimientos desarrolla un horario ininterrumpido).

Los horarios comerciales constituyen una de las principales variables que incide en la relaciůn entre comerciantes y compradores y, por tanto, en la tabla 5.4.12 se resumen los principales aspectos asociados a la comunidad de Castilla-La Mancha sobre esta variable.

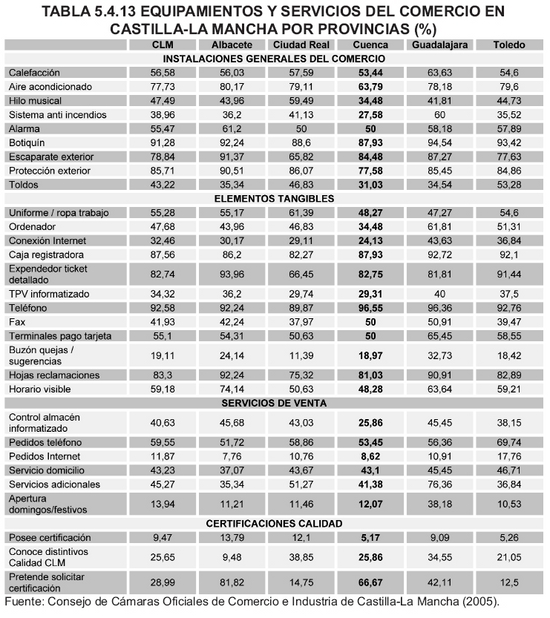

Por otra parte, la tabla 5.4.13 recoge distintos datos sobre las instalaciones generales del comercio, los elementos tangibles, los servicios de venta y la importancia concedida a la calidad en los servicios comerciales en el sistema distributivo de Castilla-La Mancha.

La situaciůn resulta bastante heterogťnea en la distribuciůn comercial de la Comunidad Autůnoma. AsŪ, por ejemplo, en Cuenca los establecimientos comerciales estŠn por debajo de la media en dotaciůn de calefacciůn y aire acondicionado; Ciudad Real estŠ muy por encima en hilo musical; Guadalajara es la provincia que cuenta con un mayor nķmero relativo de sistemas anti incendios; en alarma y botiquŪn, Ciudad Real y Cuenca estŠn por debajo de la media; Albacete es la provincia de la Comunidad Autůnoma con un mayor porcentaje en establecimientos con escaparate exterior y protecciůn exterior.

En cuanto a los principales elementos tangibles que sirven como apoyo relevante en el desarrollo de la actividad comercial, en cada provincia vuelven a observarse caracterŪsticas particulares. Albacete tiene una mayor participaciůn relativa en expendedor de ticket detallado, TPV informatizado, fax, buzůn de quejas / sugerencias, hojas de reclamaciones y horario visible. En Ciudad Real utilizan uniforme / ropa de trabajo un 61,39% de los establecimientos y en el conjunto de la Comunidad Autůnoma un 55,28%. En Cuenca aparece una participaciůn relativa superior a la media en caja registradora, expendedor de ticket detallado, telťfono y fax. El comercio de Guadalajara cuenta con una valoraciůn positiva en casi todos los elementos analizados y sůlo tiene una participaciůn inferior en uniforme / ropa de trabajo y en expendedor de ticket detallado. Toledo tiene una menor participaciůn relativa en uniforme / ropa de trabajo, fax, buzůn de quejas / sugerencias y hojas de reclamaciones.

Para valorar la calidad prestada dentro de los establecimientos comerciales de Castilla-La Mancha, los servicios de venta son unos indicadores significativos. Por provincias, Albacete solamente estŠ por encima de la media en control de almacťn informatizado. Ciudad Real supera la media en control de almacťn informatizado, servicio a domicilio y servicios adicionales. Cuenca sůlo estŠ por debajo de los valores medios en control de almacťn informatizado y pedidos por telťfono. Guadalajara supera la media en cuatro servicios y, por tanto, se queda por debajo en pedidos por telťfono y pedidos por Internet. Y, por ķltimo, Toledo estŠ por debajo de la media en control de almacťn informatizado, servicios adicionales y apertura en domingos / festivos.

Aprovechando la tťcnica del autoservicio, y durante la dťcada de los noventa, el supermercado de barrio (con una superficie de ventas comprendida entre los 600 y 1.200 m2) se ha convertido en uno de los pilares de la distribuciůn de productos de gran consumo en casi todas las ciudades castellano-manchegas. No obstante, la principal caracterŪstica de este formato ha sido la versatilidad y la capacidad de adaptaciůn a los cambios en la producciůn y el consumo mediante las correspondientes modificaciones dimensionales, tecnolůgicas, etc.

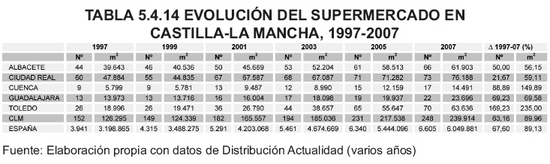

El supermercado, en su adaptaciůn generacional, se ha presentado durante la ķltima dťcada en Castilla-La Mancha bajo diferentes configuraciones: supermercado de proximidad, supermercado especializado, maxisuper, minihipermercado, etc. Recuťrdese, que hasta 1997 funcionaban menos de 4.000 supermercados en Castilla-La Mancha (ocupaban 3,2 millones de m2) y en 2007 hay instalados mŠs de 6.600 supermercados (superan los 6 millones de m2).

La tabla 5.4.14 resume las principales cifras de la evoluciůn de los supermercados en Castilla-La Mancha en referencia a los niveles nacionales. Tambiťn se plantea un desglose por provincias tanto del nķmero de establecimientos como de la superficie de venta.

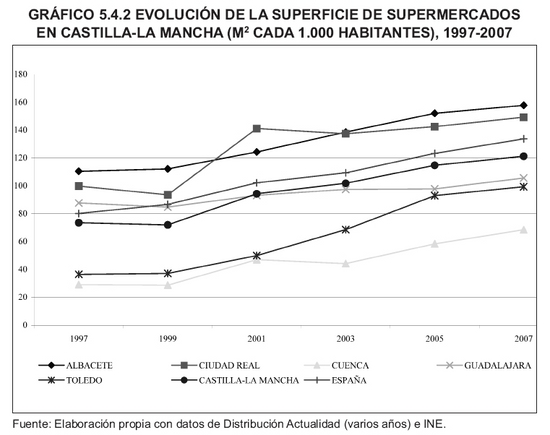

Por otra parte, el grŠfico 5.4.2 resume la evoluciůn de la superficie de los supermercados en funciůn de la poblaciůn (m2 cada 1.000 habitantes) durante el periodo 1997-2007. Aparecen varias conclusiones interesantes:

- La superficie (m2 cada 1.000 habitantes) se ha incrementado durante el periodo 1997-2007.

- EspaŮa cuenta con una superficie por 1.000 habitantes mayor que Castilla-La Mancha.

- Hay dos provincias (Albacete y Ciudad Real) que cuentan con mŠs m2 cada 1.000 habitantes que la media del conjunto del paŪs.

- Toledo y Cuenca estŠn en los umbrales de m2 cada 1.000 habitantes mŠs reducidos de la Comunidad Autůnoma.

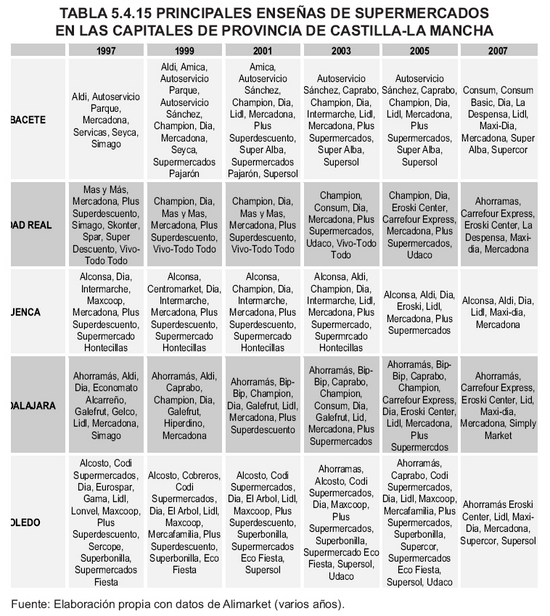

La tabla 5.4.15 resume la evoluciůn de las principales enseŮas de supermercados y establecimientos de descuento durante el periodo 1997-2007. Parece claro que en estos aŮos ha habido una coexistencia entre enseŮas regionales, nacionales y grandes grupos de distribuciůn internacionales.

En Castilla-La Mancha tambiťn han proliferado los establecimientos de descuento. Este formato se caracteriza por la venta de un surtido limitado de productos a precios reducidos con supresiůn de elementos accesorios y superfluos en la presentaciůn de los artŪculos y elevada rotaciůn de existencias.

En EspaŮa, y en Castilla-La Mancha, ha habido un desarrollo un tanto atŪpico de esta concepciůn comercial con tendencia a la formulaciůn mixta superservicio-descuento (con superficies de venta no superiores a 300 m2) y con algunas caracterŪsticas diferenciales en el surtido de ciertos casos (por ejemplo, la colocaciůn de alguna secciůn de productos perecederos). En Castilla-La Mancha, durante el aŮo 1997, funcionaban 46 establecimientos de descuento (22 locales contaban con aparcamiento propio). En 2007, en la regiůn castellano-manchega, se llega a los 133 establecimientos de descuento (30 establecimientos cuentan con aparcamiento propio) y destaca la participaciůn de los establecimientos de Dia (9%) y de Lidl (2,4%) sobre la superficie total de libreservicio.

Casares y Rebollo (2005) definen hipermercado como un establecimiento de venta detallista que, con mŠs de 2.500 m2 de superficie de venta, realiza sus operaciones comerciales en rťgimen de autoservicio y pago de una sola vez en las cajas de salida contando, asimismo, con un gran aparcamiento a disposiciůn de la clientela.

El hipermercado ha sido el protagonista de la distribuciůn comercial durante el ķltimo cuarto de siglo en el conjunto del paŪs y, por tanto, su influencia tambiťn ha sido notable para Castilla-La Mancha aunque de manera desigual en cada una de las provincias. Este formato comercial apareciů rodeado de polťmica y todavŪa siguen existiendo algunos elementos de controversia (segunda licencia, horarios de apertura, venta con pťrdida, concentraciůn, etc.).

En Castilla-La Mancha, el hipermercado se ha convertido en el elemento fundamental de renovaciůn de las estructuras comerciales tradicionales. No obstante, en Castilla-La Mancha el efecto frontera por la cercanŪa de este formato comercial en otras Comunidades Autůnomas ha supuesto la evasiůn de notables volķmenes de gasto derivados de los flujos comerciales (el ejemplo mŠs claro se encuentra en el desplazamiento de los consumidores de Toledo y Guadalajara hacia los hipermercados de la Comunidad de Madrid).

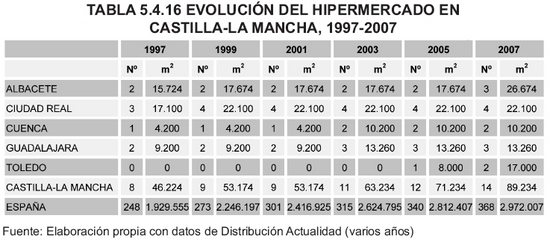

En 1997 habŪa 8 hipermercados en Castilla-La Mancha con una superficie de venta de 46.224 m2 mientras que en 2007 se contabilizan 14 hipermercados con una superficie de venta superior a los 89.000 m2 (vťase la tabla 5.4.16 con la posiciůn relativa de la Comunidad Autůnoma frente al conjunto nacional).

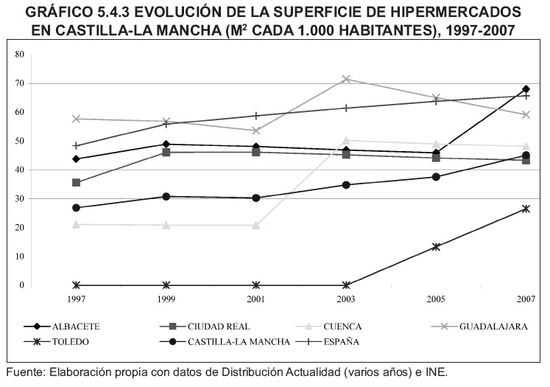

El grŠfico 5.4.3 plantea la evoluciůn, entre 1997 y 2007, de los hipermercados en Castilla-La Mancha relacionando la superficie de venta con la poblaciůn (m2 cada 1.000 habitantes). Por un lado, se observa cůmo durante este periodo Castilla-La Mancha estŠ en unos umbrales claramente inferiores a la media nacional (solamente Guadalajara y Albacete se acercaron en algunos aŮos a la media del paŪs) superando la media de la regiůn. Por otro lado, el caso de Toledo es paradigmŠtico puesto que hasta el aŮo 2005 no habŪa tenido instalado ningķn hipermercado (la cercanŪa a Madrid habŪa prolongado esta ausencia con el efecto frontera anteriormente referido).

Los hipermercados, durante la ķltima dťcada, han experimentando ciertos cambios para intentar adaptarse a las nuevas condiciones de producciůn y consumo que se iban encontrando en cada momento y para intentar conseguir una mayor fidelidad del consumidor. Entre estas transformaciones hay que destacar las siguientes:

Ubicaciůn en zonas densamente pobladas. El acercamiento a los centros urbanos, incluso a instalaciones en zonas relativamente cťntricas, es una tendencia de los nuevos hipermercados construidos. Tambiťn se observa una disminuciůn del nķcleo de mercado de un hipermercado, cuyo umbral ha caŪdo desde los 90.000-100.000 habitantes a los 60.000-70.000 (incluso menos en algunos casos).

Disminuciůn de la zona de ventas. Como ejemplo se puede seŮalar que en el periodo de expansiůn, la superficie media de ventas estaba en torno a los 12.000 m2, que posteriormente disminuyů hasta los 6.500-7.000 m2.

Conversiůn en ejes de vida comercial, rodeŠndose de pequeŮas tiendas especializadas que ofrecen bienes y servicios complementarios (o con distinto grado de atenciůn al cliente). Tambiťn se concede mayor importancia a las secciones no alimentarias (especialmente bazar y textil).

Entre las formas comerciales emergentes de gran tamaŮo destacan las grandes superficies especializadas y los parques de fabricantes. La influencia de regiones limŪtrofes como la Comunidad de Madrid o la Comunidad Valenciana han limitado el desarrollo de nuevos formatos (grandes superficies emergentes) en Castilla-La Mancha. La dispersiůn poblacional y la no existencia de nķcleos de poblaciůn relevantes han sido otros dos factores que tambiťn han condicionado la expansiůn de estos nuevos formatos.

Las grandes superficies especializadas son establecimientos de superficie de ventas superior a 1.000 m2 con un surtido centrado en un subsector especŪfico del comercio. Por la gama de productos comercializados pueden distinguirse cinco grandes grupos: equipamiento personal, productos para el hogar, mobiliario, juguetes y productos de ocio (cultura y deportes). En Castilla-La Mancha, este formato comercial se ha instalado en centros comerciales apoyŠndose en el principio de complementariedad (los establecimientos que ofrecen productos que entran dentro del mismo proceso de adquisiciůn, incrementan sus ventas al situarse průximamente y complementar asŪ las compras del consumidor) y en el principio de aglomeraciůn (un nķmero determinado de establecimientos que venden los mismos productos obtendrŠn mŠs ventas si estŠn situados adyacentemente o muy průximos entre sŪ que si estuviesen dispersos).

Los parques de fabricantes suponen un avance generacional en la venta directa de fabricantes a consumidores. De la venta directa en fŠbrica (con o sin tienda especializada) se pasa al desarrollo de tiendas de fŠbrica en zonas comerciales (con surtido limitado) y se culmina con los parques de fabricantes con un surtido mŠs amplio y localizaciůn en zona comercial. La implantaciůn de este formato comercial en Castilla-La Mancha no ha llegado a producirse y solamente funcionan distintas tiendas de fŠbrica que, en algunas ocasiones, se agrupan como parques de medianas superficies (por ejemplo, en Toledo se ha inaugurado en 2008 un equipamiento comercial con estas caracterŪsticas).

Bajo la rķbrica de formas comerciales sin establecimiento se hace referencia a una gran variedad de concepciones distributivas de perfiles heterogťneos que han tenido como seŮa bŠsica de semejanza la sustituciůn del establecimiento detallista como lugar de oferta y contrataciůn por otros modos de presentaciůn de la oferta y de realizaciůn de compras.

Al mismo tiempo, esta regiůn concentra cerca del 3,9% del comercio ambulante y en mercadillos que se desarrolla en el conjunto del paŪs; esto es, hay registradas 992 licencias sobre un total nacional de 25.729.

Entre estas formas, destacan la venta por correspondencia y por catŠlogo, la venta por telťfono y televisiůn, la venta domiciliaria, multinivel y piramidal, la venta automŠtica, el comercio electrůnico y la venta no sedentaria.

Ninguna de las formas seŮaladas ha conseguido una representatividad notable en Castilla-La Mancha durante los ķltimos diez aŮos aunque desde algunos foros se defienden las potencialidades del comercio electrůnico para los průximos aŮos (por ejemplo, un informe de la OCDE, apunta que el uso del comercio electrůnico supone lo que significů Ford para el automůvil: de un lujo para pocos a un relativamente simple y no muy caro elemento para la mayorŪa). Tambiťn existen argumentos que plantean el debate sobre la existencia o no de desintermediaciůn y, por tanto, la dificultad que el comercio electrůnico tendrŠ para ocupar un lugar representativo en el panorama distributivo.

En definitiva, con todas estas formas sin establecimiento se puede observar la apariciůn de cambios en los servicios comerciales, el abaratamiento de costes y la disminuciůn relativa de la intensidad en el mantenimiento de canales comerciales pero, en algunos casos, no hay autťntico proceso de desintermediaciůn (o resulta muy limitado). Es decir, hay que seguir preparando los artŪculos, manteniendo los inventarios, desarrollando la atenciůn al cliente, asumiendo riesgos, estableciendo condiciones de financiaciůn, etc.

La organizaciůn de los canales comerciales lleva a situaciones en las que los distintos intermediarios vinculan sus actividades para conseguir mejorar sus posiciones individuales. El asociacionismo comercial puede tratarse desde prismas muy diversos aunque lo mŠs habitual es analizar los sistemas verticales de distribuciůn (uniones de varios intermediarios para conseguir mayor poder de mercado frente a los consumidores o mayor poder de negociaciůn frente a los proveedores) y los sistemas horizontales de distribuciůn donde se busca optimizar alguna de las funciones prestadas.

En este apartado se analiza como sistema vertical de asociacionismo la franquicia y su repercusiůn en la distribuciůn de Castilla-La Mancha mientras que como sistema horizontal de asociacionismo se analiza la importancia tanto de los centros comerciales como de los mercados municipales que operan en la Comunidad Autůnoma.

Segķn la Asociaciůn EspaŮola de Centros Comerciales, un centro comercial es un conjunto de establecimientos comerciales independientes planificados y desarrollados por una o varias entidades, con criterio de unidad, cuyo tamaŮo, mezcla comercial, servicios comunes y actividades complementarias estŠn relacionadas con su entorno, y que dispone permanentemente de una imagen y gestiůn unitaria.

Segķn Casares y Rebollo (2005), los centros comerciales regionales, como mŠxima expresiůn de este formato distributivo, superan los 40.000 m2, tienen un Šmbito de atracciůn poblacional superior a las 150.000 personas e incorporan una considerable oferta de ocio (en ocasiones superior al 50%). AdemŠs, concentran una oferta variada de servicios (financieros, para el hogar, personales, etc.) y generan un ambiente lķdico que favorece las compras en sŠbados y festivos.

En Castilla-La Mancha, este formato se ha convertido en el ejemplo mŠs habitual de localizaciůn conjunta de negocios que pretenden cubrir la demanda global de los consumidores (comercio, restauraciůn, cafeterŪas, cines, boleras, etc.) y, por tanto, el lema diviťrtase mientras compra encuentra plena aplicaciůn en los centros comerciales.

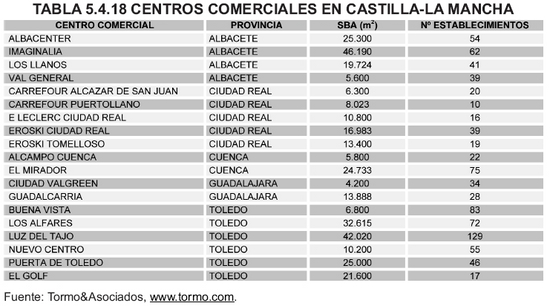

Conforme a los datos de la Asociaciůn EspaŮola de Centros Comerciales (AECC), durante el aŮo 2007 en Castilla-La Mancha habŪa instalados 19 centros comerciales (un 3,9% del total nacional) que cuentan con una superficie bruta alquilable de 392.286 m2 (un 3,3% del total nacional). La repercusiůn de este formato con relaciůn al nķmero de habitantes implica que la densidad se cifra en Castilla-La Mancha en 198 m2 cada 1.000 habitantes (bastante por debajo de la media nacional que llega a 263 m2 cada 1.000 habitantes). La cercanŪa de la Comunidad de Madrid y de la Comunidad Valenciana vuelven a incidir en la oferta de los centros comerciales de Castilla-La Mancha (la Comunidad de Madrid cuenta con 441 m2 cada 1.000 habitantes y la Comunidad Valenciana con 287 m2 cada 1.000 habitantes).

Por otra parte, los 19 centros comerciales registrados en Castilla-La Mancha ocupan una superficie de 310.751 m2: 4 en Albacete (104.440 m2), 1 en AlcŠzar de San Juan (6.300 m2), 2 en Ciudad Real (27.783 m2), 1 en Puertollano (8.023 m2), 1 en Tomelloso (13.400 m2), 2 en Cuenca (30.533 m2), 2 en Guadalajara (18.046 m2), 1 en OlŪas del Rey (25.000 m2), 2 en Talavera de la Reina (22.200 m2) y 2 en Toledo (55.026 m2). La tabla 5.4.18 sitķa los centros comerciales que operan en la regiůn con la superficie bruta alquilable (SBA) y el nķmero de establecimientos.

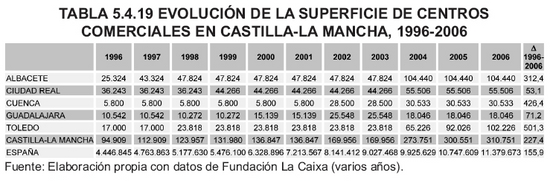

La Fundaciůn La Caixa ofrece informaciůn, por provincias, sobre la superficie de centros comerciales en Castilla-La Mancha durante el periodo 1996-2006 tal y como refleja la tabla 5.4.19.

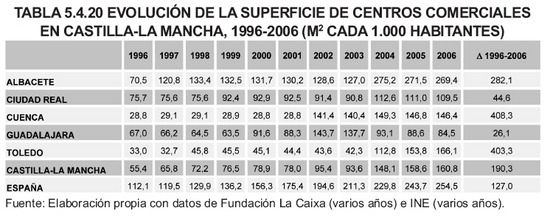

La tabla 5.4.20 plantea la evoluciůn de la superficie de centros comerciales en Castilla-La Mancha con relaciůn a la poblaciůn de cada una de las provincias y, ademŠs, se compara con la media nacional. En 1996, todas las provincias estŠn por debajo de la media del conjunto del paŪs pero en 2006 se advierte cůmo Albacete estŠ por encima de este valor medio.

Los mercados municipales han sido, y siguen siendo, una pieza clave en el entramado comercial de Castilla-La Mancha. Por una parte, se ocupan del abastecimiento de bienes de primera necesidad complementada, desde la esfera pķblica, con la inspecciůn sanitaria y la regularizaciůn de precios y calidades. AdemŠs, los mercados de abastos favorecen la concentraciůn de la oferta facilitando el acto de compra al usuario tanto con productos perecederos como con determinados productos no perecederos. Al mismo tiempo, los mercados minoristas actķan como focos de atracciůn comercial y generan efectos externos positivos sobre las zonas adyacentes.

Los mercados municipales minoristas son un segmento fundamental dentro del comercio tradicional y, ademŠs, durante dťcadas han mostrado una notable especializaciůn en el abastecimiento de alimentaciůn perecedera en un nķmero importante de poblaciones castellano-manchegas. En este sentido, los ķltimos datos del Panel de Consumo Alimentario del Ministerio de Medio Ambiente y Medio Rural y MarŪtimo otorgan una importancia significativa al comercio tradicional en la distribuciůn de productos alimentarios -en torno al 30%- que resulta aķn mŠs relevante en la canalizaciůn de alimentaciůn fresca hacia los hogares -cerca del 47%-.

En un trabajo elaborado recientemente por el Instituto CerdŠ para la Empresa Nacional MERCASA, se han contabilizado 1.149 mercados municipales en EspaŮa. En Castilla-La Mancha, estŠn operativos 20 mercados municipales lo que supone un 1,7% de los existentes en el conjunto del paŪs. De forma concreta, la tabla 5.4.21 recoge la denominaciůn de los mercados de Castilla-La Mancha junto al municipio donde estŠn implantados.

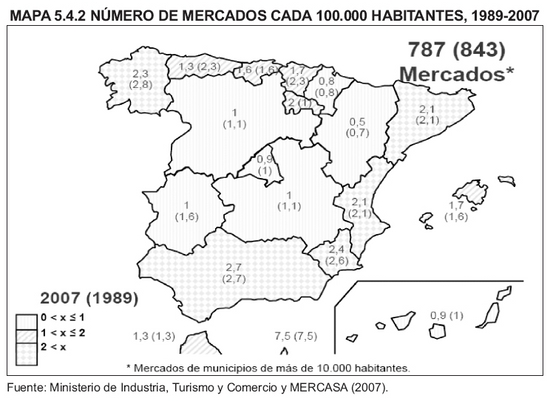

El mapa 5.4.1 plantea la situaciůn relativa en la implantaciůn de mercados municipales de Castilla-La Mancha con respecto al resto de Comunidades Autůnomas y, en consecuencia, se advierte que el equipamiento de la regiůn estŠ en unos niveles medios.

El mapa 5.4.2 hace una comparaciůn de los mercados municipales instalados en 1989 y en 2007. En este sentido, plantea el nķmero de mercados municipales que existen cada 100.000 habitantes. En Castilla-La Mancha, la evoluciůn no ha producido cambios puesto que se ha pasado de 1,1 mercados municipales cada 100.000 habitantes en 1989 a 1 mercado municipal en 2007.

Las cadenas franquiciadas se conforman como un sistema de organizaciůn vertical que ha alcanzado un notable desarrollo durante los ķltimos aŮos en el panorama distributivo de Castilla-La Mancha.

La franquicia se presenta como una fůrmula atractiva de negocio puesto que, por una parte, sirve para el crecimiento y expansiůn de empresas y, por otra, posibilita la inversiůn de individuos que no cuentan con un proyecto empresarial propio.

La filosofŪa de los negocios franquiciados integra una doble vertiente. Por un lado, el franquiciador pretende encontrar una forma eficiente y barata de expandir sus planteamientos empresariales. Por otro, el franquiciado se marca como pretensiůn parecerse, de manera rŠpida, a ese empresario que le estŠ cediendo una parte de su negocio.

Al comienzo de la dťcada de los noventa, una ťpoca caracterizada por la recesiůn econůmica, se produce la verdadera implantaciůn masiva de la franquicia en EspaŮa. Los primeros sectores que utilizaron la relaciůn entre franquiciador y franquiciados para conseguir una cuota de mercado fueron alimentaciůn, textil, calzado y confecciůn. A continuaciůn, cafeterŪas, mobiliario, decoraciůn, deportes, agencias de viaje, tintorerŪas o bares de copas tambiťn han recurrido a la articulaciůn de una red de establecimientos franquiciados para expandir sus negocios por todo el territorio nacional.

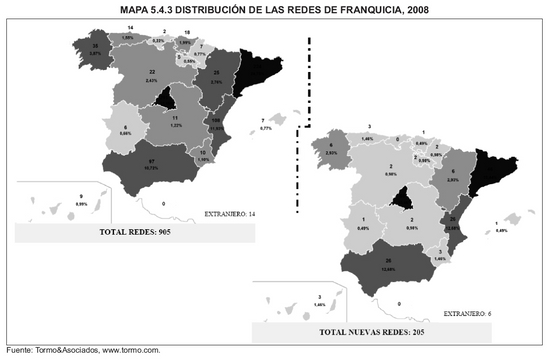

El mapa 4.3 plantea la distribuciůn de las redes de franquicia en el territorio nacional prestando especial atenciůn a las nuevas redes que se han creado durante el ķltimo aŮo. Considerando como premisa fundamental el enorme desequilibrio entre Comunidades Autůnomas, Castilla-La Mancha cuenta con 11 redes sobre un total de 905 a nivel nacional (1,22% de participaciůn). AdemŠs, en 2007, se han implantado 2 nuevas redes en el territorio castellano-manchego.

Por otra parte, la tabla 5.4.22 resume los franquiciadores que tienen origen en la comunidad castellano-manchega planteando algunas de las caracterŪsticas de las franquicias que regentan asŪ como los establecimientos que tienen operativos por todo el territorio nacional.

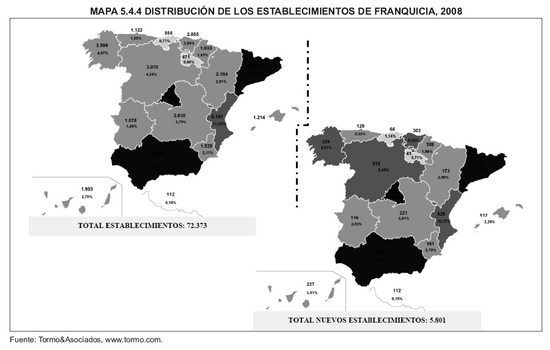

Finalmente, el mapa 5.4.4 resume la distribuciůn de establecimientos franquiciados. Sobre un total nacional de 72.373 establecimientos franquiciados, Castilla-La Mancha cuenta con un 2,78%, es decir, 2.010 establecimientos. Durante el ķltimo aŮo se han instalado en Castilla-La Mancha 221 nuevos establecimientos franquiciados.