Los Impuestos

No es de extrañar que se produjesen algunos conatos de desobediencia civil frente a la Hacienda Pública y concretamente respecto al pago de los diversos impuestos, según se deduce del Acta Municipal de 15 de agosto de 1.866 en la que consta que se da cuenta de una Orden del Gobernador Civil relacionada con el pago de los impuestos, acordando el Ayuntamiento "que a pesar de no haber noticia de que en este pueblo se hayan propalado expresiones alarmantes de ninguna clase, y que los contribuyentes están prontos a verificar los pagos tan pronto como den salida a sus granos, para desvanecer cualquier noticia pasajera que pueda haber circulado, y de cuyo hecho no tienen noticia alguna ninguno de los presentes, se fije en Bando en el sitio público y de costumbre de esta villa para el mayor orden y tranquilidad de este vecindario, y a fin de que todos se apresuren a pagar las cuotas que les corresponden..." En parecido sentido vuelve a pronunciarse el Ayuntamiento en fecha 3 de octubre de 1.866 al manifestar "que desde luego el Ayuntamiento está decidido a redoblar el celo para la cobranza...para que el gobierno de su Majestad pueda atender sus muchas obligaciones..." En mayo de 1.869 la situación parece ya incontrolable, reuniéndose el Ayuntamiento y haciendo constar "que ni un solo contribuyente había satisfecho sus cuotas de Contribución...enterada la corporación y visto el abandono que se nota por parte de los contribuyentes, acordó: que no habiendo bastado el apremio de primer grado, se proceda al apremio de segundo grado hasta en cantidad suficiente para cubrir el principal y costas que puedan causarse, sin ningún género de contemplaciones..." Ciertamente no debería andar muy boyante la Hacienda de su Majestad, pero menos la Municipal que se veía en la necesidad de recaudar para aquélla y además establecer año tras año una serie de recargos sobre los impuestos a fin de solventar el déficit presupuestario municipal, y mucho menos la de la población que veía cómo cada vez con mayor virulencia se gravaban los artículos básicos de consumo y las cosechas de los años 1.867 y 1.868 fueron prácticamente inexistentes, causando el hambre (según testimonio del ex –alcalde de la época D. Saturnino Navarro expresado en el año 1.892 cuando tuvo que declarar por las causas que le llevaron a no presentar las cuentas del Pósito).

Pero lo cierto es que sólo a través de los impuestos podía el Ayuntamiento disponer de algunos ingresos y no debían ser muchos, cuando tenía que recurrir a curiosos e imaginativos sistemas para recaudar otros fondos: así en 1.871 el Ayuntamiento procede a rifar dos cerdos y así sacar un dinero "con el fin de invertirlo en beneficio del municipio" , acordando en la Sesión de 22 de octubre de 1.871 el destino que se ha de dar a los 275 reales procedentes de la rifa, aprobando que " de dicho fondo se haga una tumba para conducir los muertos al Campo Santo y composición de dicho Campo Santo y Campanas, hasta que se gaste la referida cantidad." También la Iglesia recurría a este sistema teniendo al cerdo como protagonista, pues en Sesión de 27 de agosto de 1.872 se reúne el Ayuntamiento y el Párroco para ver qué se hace con " el cerdo que esta señalado del Santo Cristo" por "haberse lastimado" y encontrarse en un estado "bastante malo", acordando que se mate y venda al precio de dieciocho cuartos la libra, "invirtiendo la cantidad que se saque en lo más necesario de la Parroquia de esta Villa."

8.3.1.- EL IMPUESTO PARA FINANCIAR A LOS "VOLUNTARIOS REALISTAS"

Prácticamente no existe documentación en el Ayuntamiento de la primera mitad del Siglo XIX. De la existente, destacar el Expediente iniciado en 1.826 " con arreglo a la Providencia del Sr. Intendente sobre acotamiento de pastos y baldíos para fomentar, equipar y sostener a los voluntarios realistas." La "Intendencia de Cuenca" remite oficio al Ayuntamiento de Villalgordo del Marquesado en 12 de octubre de 1.826 en el que dice: " El arbitrio de acotamiento de pastos baldíos que Uds. Proponen para fomentar, equipar y sostener a los voluntarios realistas, lo apruebo de conformidad y bajo las reglas que preceptúa el Real decreto de 21 de agosto último; y para llevarlo a efecto dispondrán Uds. su reconocimiento, designación, justiprecio y subasta pública en debida forma; y me remitan testimonio con las demás noticias exactas y justificadas para la instrucción del expediente que previene la regla décima, en tiempo oportuno. En cuanto a la dehesa de propios no se hará novedad por ahora y hasta nueva resolución." El 21 de octubre de 1826 se reúne el Ayuntamiento, compuesto por Víctor Sáiz y José Carrizo, Alcaldes Ordinarios; Francisco Ruiz Alarcón y Gregorio Mena, Regidores; Pedro Izquierdo, Alguacil Mayor; Francisco Parrilla, Diputado y Antonio Albornoz, Procurador Síndico General del Común de Vecinos, y designan peritos para valorar los pastos baldíos a Juan de Moya, de 48 años, y Antonio Martínez, de 37 años, los que aceptan el cargo y hacen la siguiente valoración: "El baldío que se halla en el sitio denominado Los Pernalares, vale de agosteo trescientos reales, de invierno ciento cincuenta reales; y el baldío de La Muela vale ciento cincuenta reales y de invierno doscientos reales..."

Efectuada la valoración se manda "carta circular a los pueblos comarcanos (Santa María, Pinarejo, Castillo, Almarcha, Hinojosa, Montalbanejo y Alconchel), a efectos de hacer saber el remate y taso de los pastos baldíos...", en fecha 24 de noviembre de 1826.

El 3 de diciembre de 1826, dos ganaderos de Villalgordo del Marquesado, presentan una reclamación al Ayuntamiento oponiéndose a que se extienda la subasta a los pueblos vecinos porque si así se hiciese "cualquier forastero que tenga otras disposiciones más ventajosas que nosotros se quedarían con el terreno y nuestros atajillos perecerían sin duda alguna por falta de colocación", y por lo tanto suplican al Ayuntamiento" se digne suspender la subasta que tiene acordada con señalamiento de remate para el día de mañana y acordar que los pastos cerrados para el fomento de los cuerpos de voluntarios realistas, únicos en este término, extra de los acotados para el abastecedor de carnes, como queda demostrado, se repartan proporcionalmente entre los ganaderos de este pueblo, y que aquélla se abra solamente en el caso de que quedasen algunos sobrantes..."

El Ayuntamiento remite el expediente al Intendente de Cuenca "para que en su vista providencie lo que juzgue conveniente...", y así el 2 de enero de 1827, el Intendente, Sr. Hierro, dice: "Las reglas que se enuncian dispositivas para la adjudicación de pastos pertenecientes a los propios, no están adoptadas por el arbitrio que se expresa, ni otros extraordinarios que se manden sacar a la subasta, y haciéndola por divisiones en porciones, en ella podrán los ganaderos del pueblo arrendar los que necesiten y les acomode."

A la vista de este informe del Intendente, se cita a los reclamantes al Ayuntamiento el 14 de enero de 1827, quienes manifiestan "que los dos cuartos cerrados y tasados... son bastante reducidos en atención al número de cabezas de ganado, y no queda mas que la dehesa carnicera". El Ayuntamiento procede a entregarles "dichos cuartos", y en cuyo acto abonaron y entregaron los ganaderos reclamantes la cantidad de 800 reales, que es el precio de tasación, finalizando de este modo la accidentada subasta de pastos baldíos para contribuir el municipio de Villalgordo del Marquesado al sostenimiento de los voluntarios realistas.

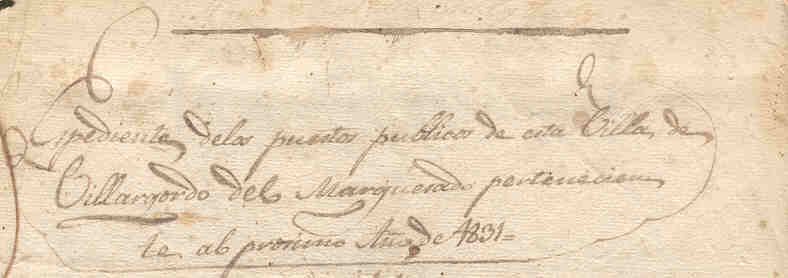

8.3.2.- LAS SUBASTAS DE PUESTOS PÚBLICOS

También del segundo cuarto del Siglo XIX se conservan en los archivos municipales los expedientes de las "subastas de Puestos Públicos", siendo el primero de los conservados el correspondiente al año 1.831 y que ininterrumpidamente, aunque con variaciones se vinieron celebrando hasta 1.963, año en que ya queda desierta la subasta convocada para el arriendo de los Puestos Públicos y Útiles de Pesar y Medir. Los ingresos obtenidos del arriendo de los puestos públicos, no van directamente a las arcas municipales, sino que han de ingresarse por el Ayuntamiento en la tesorería de la provincia cuando se proceda al ingreso y conducción de las demás contribuciones; de éstas contribuciones, se va a deducir, como se verá más adelante, lo recaudado por los puestos públicos.

Expediente de subasta de puestos públicos de 1.831

En el expediente del año 1.831, el Ayuntamiento se va a reunir el día 26 de septiembre de 1.830 en "casas particulares por no haberlas del Ayuntamiento", con objeto de acordar la celebración de " las subastas de puestos públicos que han de dar principio en 1º de enero del próximo año de 1.831 y finarán en 31 de diciembre del mismo". Se señalan como fechas de " los tres remates los días 29 del corriente, 30 de octubre y 30 de noviembre... siendo de cuenta del mejor postor en el tercer remate el pagar a la Justicia y Ayuntamiento el importe del arriendo por tercios, para su conducción a la Tesorería cuando las demás Contribuciones; y de los correspondientes a propios se ingresarán en sus fondos bajo de recibo, debiendo tener entendido que el rematante ha de presentar fianzas seguras y a satisfacción de esta Corporación".

Se procede a fijar los edictos en los sitios de costumbre para el primer remate, el cual " a pesar de que se hizo público éste acto... con las voces y pausas de estilo, pasada la hora señalada no hubo quien hiciese posturas...". Igual ocurre con el segundo remate; y así todos los años... Llega por fin el tercer remate, y " reunidos diferentes vecinos al son de tambor según es uso y costumbre", comienza una animada subasta de puestos públicos, en sus diferentes "ramos"; a saber: "ramo" de carnes, de vinos, de jabón, de aguardientes, de fiel medidor, de la venta de ganados, de ultramarinos, de aceite, de alcabala.

Quizás de todos estos "ramos" es el del Fiel Medidor o Pesas y Medidas el más significativo y del que más recuerdo se tiene por los habitantes del municipio, pues al fin y al cabo todos los vecinos tenían que recurrir alguna vez al Fiel Medidor para que interviniese en las transaciones económicas de venta de trigo y otros productos; o tuvo que hacer uso de la "Romana de la Villa" o de la "medida de caber seis celemines". En el año 1.879, por ejemplo, se pagaba al arrendatario de Pesas y Medidas "por el uso de las medidas de la villa, que era voluntario, las siguientes cantidades: 1º) Por cada fanega de trigo, centeno y cebada, 12,5 Céntimos; 2º) Por cada fanega de escaña y avena, 6 Céntimos; 3º)Por cada arroba de aceite, arroz, garbanzos y habichuelas, 12,5 Céntimos; 5º) Por las verduras y legumbres puestas en la Plaza, percibirá lo acostumbrado." Las "Pesas y Medidas de la Villa" eran "confrontadas" anualmente con objeto de que sus pesos fuesen exactos y no hubiese posibilidad de fraude; incluso se obliga a los industriales, vendedores de comestibles y vino, a "confrontar sus pesos y medidas con los de la Villa" a fin de que "den justos los pesos de los géneros que despachan para que los compradores sepan que se les pesa o mide con los pesos y medidas confrontadas..."

El procedimiento de la subasta es igual en todos los " ramos": se presenta un vecino y ofrece una cantidad de dinero por el "ramo" que se subasta en ese momento, además de poner una serie de condiciones; así, por ejemplo, en el " ramo de vinos " del expresado año " se presentó Gregorio Olivares de esta vecindad y ofreció seiscientos reales de vellón, con inclusión del camino de Cuenca a Tarancón, por el ramo de vino al pormenor, con la condición que, a no ser de su cosecha, ni el vecino ni el forastero vendiera, si no es por mayor, dándolo dos cuartos en azumbre más barato que el postor, y pagando los diez maravedíes en arroba a favor de dicho camino..." Realizada la oferta "sus mercedes unánimemente mandaron le fuera admitida y que se publique para las mejoras sucesivas"; entonces puede ocurrir "que habiéndolo verificado por una, dos y tres veces con los apercibimientos de estilo, sin resultar mejorante alguno... se considerase rematado...otorgando la correspondiente escritura de obligación, y las fianzas necesarias para resguardo de este Ayuntamiento." Pero también puede ocurrir que hecha la publicación por tres veces se presentase otro vecino y la mejorase; se iniciaba entonces una subasta entre los dos postores (o cualquier otro que desease participar entre puja y puja), que en el "ramo de vino" de otro año se produjo del siguiente modo: " se presentó Juan Abad y la llegó hasta 700 reales; Gregorio Olivares llegó este expresado ramo a 760; el dicho Abad lo llegó a 800; el expresado Olivares hasta 801; el dicho Abad lo puso en 802 reales..."; se procede a la publicación con " las voces y pausas de estilo, que el ramo de vino estaba en ochocientos dos reales y con las condiciones expresadas", por si hubiese mejorante alguno. Cuando no había más posturas, se procedía a la adjudicación.

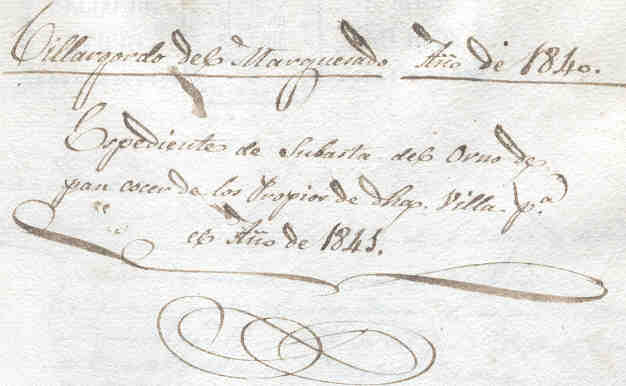

El "horno de pan cocer" se subastaba independientemente de los "ramos" citados, por corresponder a los fondos de propios de la villa, pero siguiendo el mismo procedimiento. Normalmente el Horno se adjudicaba todos los años al mejor postor; no obstante debió de existir algún problema con la explotación del horno, pues Angel González Palencia en las "Fuentes para la Historia de Cuenca y su Provincia" (1.944), cita un documento del año 1.795 (Leg. 1378, nº 21), referido a Villalgordo del Marquesado y en el que consta que el Corregidor de Cuenca se da por enterado del miserable estado de sus habitantes por falta de panadería pública. Sin embargo esta afirmación no parece corresponderse con la realidad, pues en los expedientes de las Cuentas de Propios y Arbitrios desde el año 1.783 siempre aparece adjudicado el "horno de pan cocer"; incluso en el año 1.787 constan como "data" (pagados) un total de 373 reales para la finalización de obras en el horno. Lo que sí es cierto es que algún año se tuvo que adjudicar la explotación del horno sin recibir el Ayuntamiento nada a cambio; es más, debió el Ayuntamiento correr con una serie de gastos, como ocurrió en 1.808 en que "el horno de pan cocer no ha producido cantidad alguna por no haber habido postor a él; antes bien ha sido necesario contribuirle al hornero que lo ha encendido, dándole en préstamo 400 reales para que comprara una caballería menor para hacer leña a dicho horno, y además hacerle entre los vecinos labradores un barbecho de tres almudes con las tres vueltas" (Expediente de justificación de las Cuentas de Propios y Arbitrios).

Finalizada la subasta de los diferentes "ramos" el expediente se remitía a la Contaduría de la Provincia para su examen y aprobación, y posterior ingreso en la misma como parte de la "Contribución Nacional Ordinaria" que le correspondía al municipio, y por lo tanto deducible de las aportaciones que tenían que hacer los vecinos.

8.3.3.- LA CONTRIBUCIÓN NACIONAL ORDINARIA

El expediente de "Repartimiento de Contribución Nacional Ordinaria del año 1.845" se inicia por el Ayuntamiento el 15 de mayo de 1.845, una vez visto en los Boletines Oficiales de la Provincia "la cuota señalada a esta Villa para la Contribución Ordinaria en el corriente año", nombrándose "peritos repartidores" a cuatro vecinos por ser "personas idóneas para el más cabal desempeño de este encargo"; una vez aceptado y jurado el cargo, los Repartidores, asistidos por el Secretario "pasaron a demostrar en las siguientes casillas, lo que tiene que satisfacer por dichascontribuciones y lo que tiene a su favor por el producto de puestos públicos, a saber:

Naturaleza de las Contribuciones: Millones Alcabalas Utensilios

o Consumos y Cientos y Expósitos

-Asciende el Encabezamiento de

Rentas Provinciales................... 1.401,7 r.v. 894,4 r.v. –

-Auméntese el 10% de Décima de

Provinciales............................... 140 89,18 _

Totales: 1.541,7 984,22

-Rebájese lo que producen los

Puestos Públicos....................... 1.200 800 _

REPARTIBLE: 341,7 184,22

-Auméntese el 3% de Cobranza

de dichos puestos..................... 36 24 _

-Idem. El 6% del resto por Co-

branza y Conducción................ 20,16 11,1 _

REPARTIBLE: 397,23 219,23

-En el cupo de Utensilios Ordinarios...... 618,27

-Idem el de Extraordinarios................... 889,1

-Idem el de niños Expósitos.................. 224,24

Totales............. 1.732,24

Auméntese el 3% de Cobranza............. 52

TOTAL REPARTIBLE EN EL RAMO DE UTENSILIOS........................ 1.784,24"

Una vez que se han hallado y demostrado las cantidades que deben repartirse (en total 2.400,7 r.v.), se procede a confeccionar el listado de los Contribuyentes con las cantidades que deben de pagar en cada uno de los apartados. En el Expediente de 1.845, el listado de "Contribuyentes vecinos" es de 80 personas, que satisfacen el total de lo repartible por el concepto de "Millones o consumos" (397,23 r.v.) y "Alcabalas y Cientos" (219,23 r.v.), y parcialmente el total de "Utensilios y Expósitos" (1.376 r.v.). El resto de ésta última tribución, es decir 408,24 r.v. (el total es de 1.784,24), lo satisfacen los "Hacendados Forasteros", entre los que están la Sra. Marquesa de Valeras (170 r.v), Sr. Conde de Cifuentes (68 r.v.), Ilmo. Sr. D. José González Malonado (68 r.v.), Capellanía de Guardia (30 r.v.), Cabildo de Capellanía de Cuenca (51 r.v), Sr., Conde de Verdelpino (6 r.v.), Temporalidades (10 r.v.) y Heredad de Carrión (6 r.v.). En 1.873. aparece también como hacendado forastero el Sr. Conde de Retamosa.

En cuanto a las cantidades con que contribuyen los vecinos en este año de 1.845, puede elaborarse el siguiente cuadro:

Reales con que contribuyen |

Nº de vecinos |

Total Reales |

|

De 0 a 50 r. |

71 |

827,46 r. |

|

De 51 a 100 r. |

4 |

291 r. |

|

Más de 100 r. |

5 |

876 r. |

|

TOTALES |

100 |

1.994,46 r. |

|

Evidentemente esta contribución esta en relación directa al "líquido imponible" de cada uno de los vecinos que se calcula en función de las propiedades que tienen.

8.3.4.- LA CONTRIBUCIÓN DE CONSUMOS

En el año 1.851 se instruye el Expediente para el "Repartimiento de la Contribución de Consumos" que corresponde satisfacer al municipio en dicho año, acordando el Ayuntamiento, en fecha 11 de marzo de 1.851 "que sin levantar mano se proceda a la práctica del referido repartimiento... por un número igual de repartidores igual al número de individuos de que consta la corporación...y hagan a cada contribuyente la designación de la cantidad que le corresponda satisfacer según el tanto por ciento que le resulte al supuesto, de la cantidad de dos mil trescientos catorce r. y dieciocho mvs. Vellón en que por esta contribución tiene concertado esta municipalidad con la hacienda por el encabezamiento anual, hechas que sean las bajas del producto de los arrendamientos sujetos a esta contribución, entregándoles para ello las instrucciones y demás documentos que les sean necesarios para el desempeño de su cometido, previniéndoles que lo ejecuten con la mayor imparcialidad, poniéndose en conocimiento de la Administración de Indirectas el cinco por ciento de premio y cobranza de el déficit que resulta para cubrir el cupo total de dicha contribución con el arrendamiento de puestos públicos..." Los peritos repartidores aceptan y juran el cargo y, pasan a practicar la liquidación de la cantidad que debe repartirse por la contribución de consumos entre los vecinos del pueblo, y que es la siguiente:

"Contribución de Consumos"

Rs. Mrs.

*Por cupo impuesto al pueblo según el encabezamiento

verificado por la Municipalidad con la Hacienda Pública............ 2.314 18

*Bájanse mil quinientos tres rs. diez y ocho mrs.que

producen el arriendo de los derechos sujetos a esta Contribución.......... 1.503 18

*Queda que repartir........................................................................................ 811

*Auméntese a esta suma setecientos setenta y un reales diecisiete

mrv. Que se han señalado a este pueblo para cubrir el déficit del

presupuesto provincial.................................................................................... 771 17

*Idem. 5 por % por cobranza y conducción.................................................... 79 13

TOTAL REPARTIBLE....... 1.661 30

Los peritos, teniendo a la vista el "cuaderno de cómputos que hemos formado según nuestra inteligencia, y liquidación practicada para la municipalidad, pasamos a formar el repartimento individual..." Se forma un listado con el nombre de los contribuyentes, su capital imponible y finalmente su cuota de la contribución, que en resumen sería el siguiente:

Contribuyentes |

Nº |

Cuota Contribución |

Capital Imponible |

De 0 a 10 Reales |

38 |

205,55 Reales |

2.158,28 Reales |

De 10 a 20 " |

19 |

250,58 " |

2.415,66 " |

De 20 a 50 " |

21 |

669,19 " |

6.794,72 " |

De 50 a 100 " |

3 |

218,49 " |

2.076,22 " |

Más de 100 " |

2 |

248,77 " |

2.370,23 " |

TOTAL |

83 |

1.667,22 Reales |

15.815,11 Reales |

8.3.5 LA CONTRIBUCIÓN DE INMUEBLES, CULTIVO Y GANADERÍA

Otra figura impositiva del Siglo XIX, y que pervivió más de un siglo, es la Contribución de Inmuebles, Cultivo y Ganadería. A través del "Repartimento individual que forma el Ayuntamiento del cupo y recargos que han sido señalados por la Contribución de Inmuebles, Cultivo y Ganadería correspondiente al año económico 1.863-1.864", puede verse la estructura de este impuesto. En primer lugar se procede a la "Clasificación de la riqueza por la que se hace el reparto" :

Hacendados Forasteros Vecinos y Colonos

Rústica................................... 22.214 r.v. 39.791 r.v.

Urbana.................................... 870 9.965

Pecuaria................................. 200 6.685

Colonial................................. 878 9.697

Total........ 24.162 66.138

TOTAL GENERAL 90.300

En función de la riqueza, se procede a la realización del reparto individual del cupo y recargos señalados por dicha Contribución, que asciende a un total de 17.474,15 reales de vellón. Son 117 contribuyentes, entre Hacendados Forasteros y Vecinos y Colonos, que contribuyen por uno o más conceptos de los expresados: 112, lo hacen por Rústica; 69, por Urbana; 46, por Pecuaria y 18, por Colonial. Resumidamente puede formarse el siguiente cuadro:

Contribuyentes |

Número |

Cuota Contribución |

De 0 a 100 Reales |

83 |

2.645,97 Reales |

100 a 200 " |

15 |

1.963,47 " |

200 a 300 " |

4 |

1.013,30 " |

300 a 500 " |

8 |

3.389,21 " |

500 a 1.000 " |

4 |

2.762,34 " |

| 1.000 a 2.000 " | 2 |

3.252,51 " |

2.000 a 3.000 " |

1 |

2.435,34 " |

TOTAL |

117 |

17.474,15 Reales |

Al igual que los anteriores impuestos, la cuota de contribución lo es en función del Capital Imponible, y como vemos un solo contribuyente posee tantas propiedades como 83. El proceso de concentración de la propiedad es cada vez más evidente.